【行业】家居行业-三十年TOB,三十年TOC(29页)

2019-10-22

中国区域分级市场决定了经销模式对于家居行业的重要性。据国家统计数据,截止 2018年 06 月 19 日,全国共有 3185 市县,地市 334 个,县区 2851 个。由于国内各级地市县区数量众多、且各地消费习惯差异分化,使得家居企业难以在全国范围内开设大量管理难度大、经营成本高的直营门店,而相对轻资产、对本地资源熟悉、灵活度更高的经销模式逐步发展成为家居企业最为主要的销售渠道。

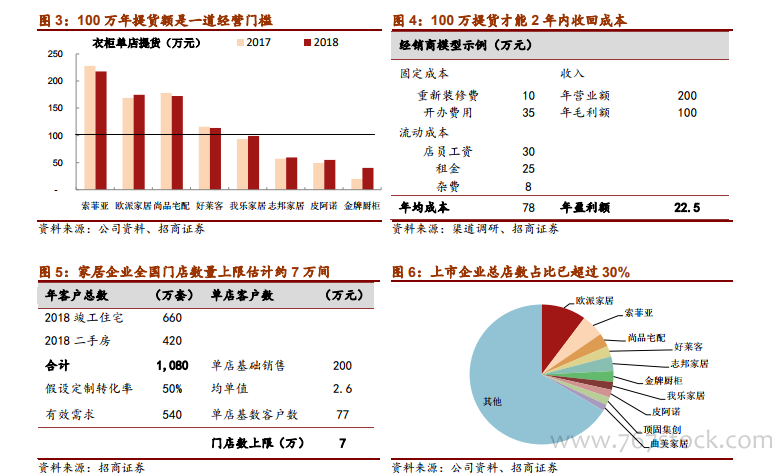

龙头企业经销门店数量天花板逐步见到。以定制衣柜为例,从上市家居企业 2018 年年报数据来看,仅索菲亚、欧派家居、尚品宅配、好莱客的平均衣柜单店提货额超过了100 万元,我乐家居也基本达到接近 100 万元的水平。而对比其他企业,由于多数公司均是自 2017 年上市后才全面发力衣柜业务,因此其单店提货额与 100 万元仍有较大差距。而据我们测算,以典型经销单店的盈利分拆来看,年提货额 100 万元才能基本保障经销商 2 年内收回投资成本。结合 2018 年地产交易数据,我们假设定制转化率 50%、均单值 2.6 万元,则对应得到经销门店数量上限约为 7 万家,其中上市家居企业 18 年门店总数约 2.1 万家,经销渠道数量占比已超过 30%。 定制行业“按单生产、无法压货、重服务”的特点,也决定了厂家与经销商的制衡关系。在连年租金、人工等成本持续上涨的背景下,随着近年定制行业竞争快速恶化,经销商利润率普遍有所下降。而由于家具企业对经销渠道的较高依赖,且定制行业均根据订单内容组织生产,直营店或经销商不需要提前储备库存商品。此外,从经销商的盈利分拆模型来看,租金物业、装修摊销、广告费等固定成本合计占销售比重不到 20%,而变动成本员工薪酬、运输安装费用合计占销售额比重就达 20%以上。因此,由厂家主导的降价策略难以在终端有效全面落实。

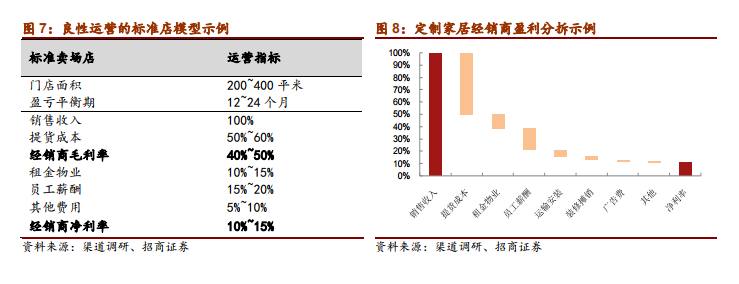

定制行业“按单生产、无法压货、重服务”的特点,也决定了厂家与经销商的制衡关系。在连年租金、人工等成本持续上涨的背景下,随着近年定制行业竞争快速恶化,经销商利润率普遍有所下降。而由于家具企业对经销渠道的较高依赖,且定制行业均根据订单内容组织生产,直营店或经销商不需要提前储备库存商品。此外,从经销商的盈利分拆模型来看,租金物业、装修摊销、广告费等固定成本合计占销售比重不到 20%,而变动成本员工薪酬、运输安装费用合计占销售额比重就达 20%以上。因此,由厂家主导的降价策略难以在终端有效全面落实。

定制行业“按单生产、无法压货、重服务”的特点,也决定了厂家与经销商的制衡关系。在连年租金、人工等成本持续上涨的背景下,随着近年定制行业竞争快速恶化,经销商利润率普遍有所下降。而由于家具企业对经销渠道的较高依赖,且定制行业均根据订单内容组织生产,直营店或经销商不需要提前储备库存商品。此外,从经销商的盈利分拆模型来看,租金物业、装修摊销、广告费等固定成本合计占销售比重不到 20%,而变动成本员工薪酬、运输安装费用合计占销售额比重就达 20%以上。因此,由厂家主导的降价策略难以在终端有效全面落实。