【行业】光伏复盘-欧陆风云,王者荣耀(90页)

2019-10-29

欧盟第一大政策为可再生能源目标(RE目标),其作为约束托底光伏发电量比例:欧盟可再生能源2020目标:2020年欧盟整体可再生能源在全部能源消费占比达20%,且成员国根据各国国情设立特定的强制性2020可再生能源目标。欧盟可再生能源2030目标:2030年欧盟整体可再生能源在全部能源消费占比达32%,该目标仅在欧盟层面上具有约束力,对成员国没有强制性可再生能源比例目标的要求。截止2017年,欧盟可再生能源比例已超过17.5%,欧盟28个成员国中,11个成员国已实现2020目标。

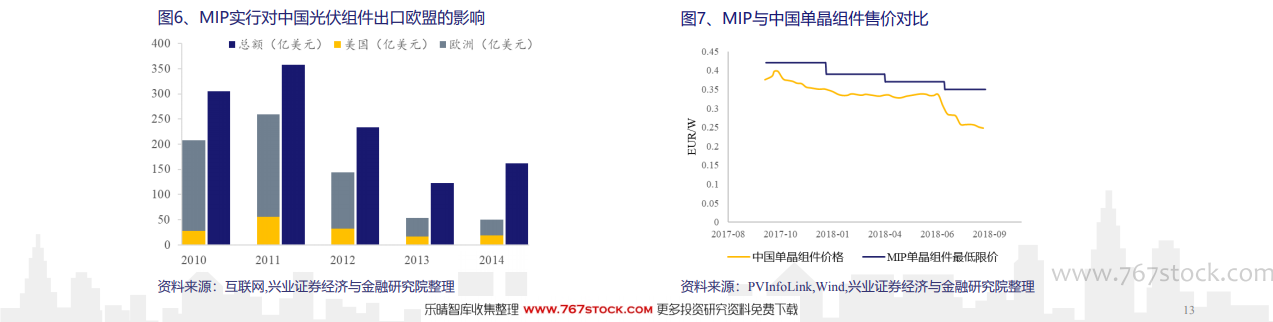

欧盟第二大光伏政策为贸易政策,2013年起欧洲对中国产品进行双反和MIP,并于2018年取消。其主要影响欧洲市场组件可得性:2013年12月起,欧盟开始对中国对光伏电池和组件征收的反倾销和反补贴措施(“双反”),时限为期两年。经过中欧双方协商,达成“最低价格承诺协议”,即签署该协议的中国光伏企业需以高于最低进口价格(MinimumImport Price,MIP) 向欧盟销售光伏电池和组件,以免除将向欧盟缴纳双反关税。同时,协议还规定了每年出口欧洲的中国光伏产品限额,超额部分仍需缴纳双反关税。2018年8月31日,欧盟委员会发布声明称,对中国双反和MIP制度在9月3日午夜正式结束。 MIP制度既抑制欧洲需求,又影响中国组件出口规模:MIP致使中国光伏组件出口规模下降。欧盟对光伏产品贸易的限制也对中国光伏企业的出口造成了影响,2013-2017年,我国光伏组件出口欧盟数量由5.39GW下降至1.16GW,降幅78.5%。MIP致使欧洲装机成本上升,抑制需求。自2017年10月起,MIP水平随时间逐渐下调,以期适应光伏市场价格动态变化。然而限价期间,中国大陆光伏组件在欧洲以外市场的实际售价明显低于MIP,以保护欧洲本土光伏制造企业为目的的MIP显著抬高了其光伏安装成本,抑制了需求。

MIP制度既抑制欧洲需求,又影响中国组件出口规模:MIP致使中国光伏组件出口规模下降。欧盟对光伏产品贸易的限制也对中国光伏企业的出口造成了影响,2013-2017年,我国光伏组件出口欧盟数量由5.39GW下降至1.16GW,降幅78.5%。MIP致使欧洲装机成本上升,抑制需求。自2017年10月起,MIP水平随时间逐渐下调,以期适应光伏市场价格动态变化。然而限价期间,中国大陆光伏组件在欧洲以外市场的实际售价明显低于MIP,以保护欧洲本土光伏制造企业为目的的MIP显著抬高了其光伏安装成本,抑制了需求。

MIP制度既抑制欧洲需求,又影响中国组件出口规模:MIP致使中国光伏组件出口规模下降。欧盟对光伏产品贸易的限制也对中国光伏企业的出口造成了影响,2013-2017年,我国光伏组件出口欧盟数量由5.39GW下降至1.16GW,降幅78.5%。MIP致使欧洲装机成本上升,抑制需求。自2017年10月起,MIP水平随时间逐渐下调,以期适应光伏市场价格动态变化。然而限价期间,中国大陆光伏组件在欧洲以外市场的实际售价明显低于MIP,以保护欧洲本土光伏制造企业为目的的MIP显著抬高了其光伏安装成本,抑制了需求。