【行业】从孩之宝收购小猪佩奇看奥飞价值几何(23页)

2019-11-07

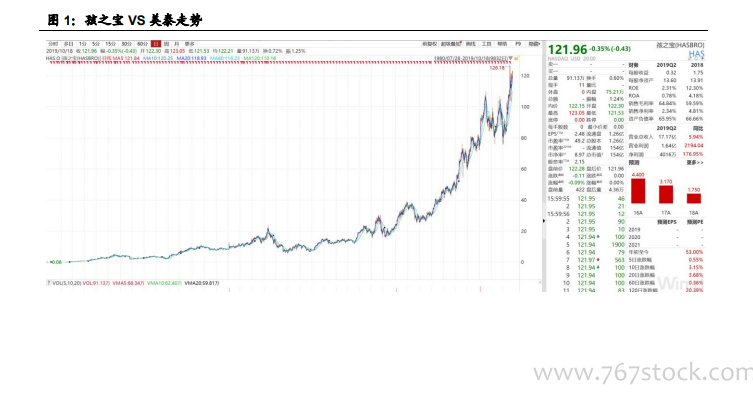

2019 年美国玩具市场 216 亿美元 2020 年预计重回增长轨道。据 NPD Group 数据显示,2018 年玩具反斗城(ToysR)的清算助推美国玩具行业在 2018 年上半年取得 7%的短期增长(全球头部玩具零售商 2018 年 3 月至 6月破产清算后促销),高基数下,2019 年上半年销售下滑 9%(2019 年上半年销售额 74 亿美元)的同比数据不具有参考意义,预计 2019 年全年美国玩具总销售额 216 亿美元,下滑 2%(倒推出 2018 年美国玩具总销售额约 211.68 亿美元);ToysR 对美国地区的负面影响已减弱,预计 2020 年美国玩具行业总销售额实现增长,并持续至 2021 年。 2016-2018 年孩之宝的特许品牌授权收入占总营收的 47%/52%/53%(主要来自特种部分、小马宝莉、变形金刚);2018 年公司的总营收中前五大客户占比达到38%,其中,ToysR 是孩之宝在美国的第三大客户(欧洲的第二大客户),2018年的 ToysR 的破产清算也带来公司 2018 年营收增速-12.1%的影响,其中美国及加拿大的营收下滑 10%,国际部门的收入下滑 17%,娱乐及授权部门的收入增加 5%,游戏部分收入下滑 12%。预计未来公司的营收将更多来自新兴市场例如拉丁美洲、东欧等,2018 年新兴市场收入占总营收的 14%。(较 2010 年的6%已有提升)。

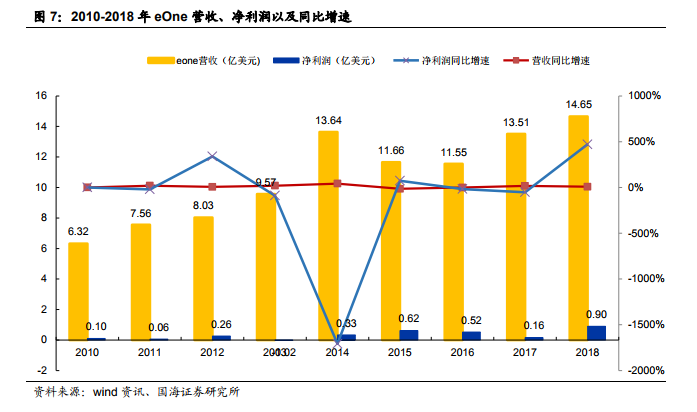

2016-2018 年孩之宝的特许品牌授权收入占总营收的 47%/52%/53%(主要来自特种部分、小马宝莉、变形金刚);2018 年公司的总营收中前五大客户占比达到38%,其中,ToysR 是孩之宝在美国的第三大客户(欧洲的第二大客户),2018年的 ToysR 的破产清算也带来公司 2018 年营收增速-12.1%的影响,其中美国及加拿大的营收下滑 10%,国际部门的收入下滑 17%,娱乐及授权部门的收入增加 5%,游戏部分收入下滑 12%。预计未来公司的营收将更多来自新兴市场例如拉丁美洲、东欧等,2018 年新兴市场收入占总营收的 14%。(较 2010 年的6%已有提升)。 孩之宝选择现金收购小猪佩奇母公司,外部看,为后续迪士尼授权到期的增加谈判筹码;内部看,利于增厚孩之宝内容端的全球家族品牌矩阵,为孩之宝后续发展打开新品渠道。截至 2018 年 3 月,eOne 的版权储备价值达到 20 亿美元,2019 年 10 月 18 日,孩之宝拟以 40 亿美元现金(收购的 PE 为 44 倍)收购事项获 eOne 股东同意,从孩之宝现金溢价收购小猪佩奇母公司凸显 IP 价值重估,作为全球独立内容工作室的小猪佩奇母公司在自身业绩未出现亏损时(授权收入仍增加,但衍生品现瓶颈)选择出售,反映出专业人做专业事,从品牌价值端看拥有较长产业链更利于品牌的商业价值放大。

孩之宝选择现金收购小猪佩奇母公司,外部看,为后续迪士尼授权到期的增加谈判筹码;内部看,利于增厚孩之宝内容端的全球家族品牌矩阵,为孩之宝后续发展打开新品渠道。截至 2018 年 3 月,eOne 的版权储备价值达到 20 亿美元,2019 年 10 月 18 日,孩之宝拟以 40 亿美元现金(收购的 PE 为 44 倍)收购事项获 eOne 股东同意,从孩之宝现金溢价收购小猪佩奇母公司凸显 IP 价值重估,作为全球独立内容工作室的小猪佩奇母公司在自身业绩未出现亏损时(授权收入仍增加,但衍生品现瓶颈)选择出售,反映出专业人做专业事,从品牌价值端看拥有较长产业链更利于品牌的商业价值放大。

2016-2018 年孩之宝的特许品牌授权收入占总营收的 47%/52%/53%(主要来自特种部分、小马宝莉、变形金刚);2018 年公司的总营收中前五大客户占比达到38%,其中,ToysR 是孩之宝在美国的第三大客户(欧洲的第二大客户),2018年的 ToysR 的破产清算也带来公司 2018 年营收增速-12.1%的影响,其中美国及加拿大的营收下滑 10%,国际部门的收入下滑 17%,娱乐及授权部门的收入增加 5%,游戏部分收入下滑 12%。预计未来公司的营收将更多来自新兴市场例如拉丁美洲、东欧等,2018 年新兴市场收入占总营收的 14%。(较 2010 年的6%已有提升)。

孩之宝选择现金收购小猪佩奇母公司,外部看,为后续迪士尼授权到期的增加谈判筹码;内部看,利于增厚孩之宝内容端的全球家族品牌矩阵,为孩之宝后续发展打开新品渠道。截至 2018 年 3 月,eOne 的版权储备价值达到 20 亿美元,2019 年 10 月 18 日,孩之宝拟以 40 亿美元现金(收购的 PE 为 44 倍)收购事项获 eOne 股东同意,从孩之宝现金溢价收购小猪佩奇母公司凸显 IP 价值重估,作为全球独立内容工作室的小猪佩奇母公司在自身业绩未出现亏损时(授权收入仍增加,但衍生品现瓶颈)选择出售,反映出专业人做专业事,从品牌价值端看拥有较长产业链更利于品牌的商业价值放大。