【行业】保险-家庭人身保险策略探讨(22页)

2019-10-31

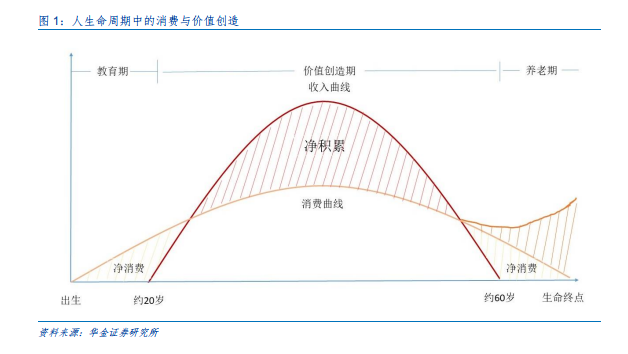

在经济下行的环境下,配置保险产品可以有效填补家庭风险敞口,购买保险是最有效转嫁家庭财务风险的方式。从最近两年的保费增速来看,整体保费增速或有放缓,但结构性调整已现端倪。从消费者角度来看,低利率环境下偏理财保险产品收益率下降或导致吸引力降低,民众购买的意愿随之降低,消费倾向也出现转变。具备高杠杆属性保险产品开始受到欢迎,我们认为这是行业良性发展的表现。居民风险管理意识提升,而消费者购买保险的初衷也应当是转嫁财务风险(保险公司来看,以大数法则和中心极限定理作为精算定价的基础,让小概率发生的事情得到共同保费的承担)。 更应关注产品本身。在进行产品分析之前,我们先解答是否必须选择大公司的疑惑,其核心担忧是大公司产品更有保障,特别是长期人身险产品,面临着保险公司经营稳定性的担忧。我们认为无需担忧此种风险,保险相关人的利益是受到法律保护的,我国《保险法》对此作出明文规定,以立法的形式保护消费者权益不受影响。那么对于保险产品的选择就更应落实到产品本身上。值得注意的是,香港地区也对人身险公司的经营作出了破产清盘的相关规定,但条例中只是写出“清盘人须继续经营有关保险人的长期业务,目的是将该业务作为正营运中的事业而转让给另一保险人2”,简言之香港地区也希望经营长期寿险业务的公司稳定经营,但并没有兜底条款。所以在选购香港地区的保险产品时,我们更倾向于选择大品牌大公司。

更应关注产品本身。在进行产品分析之前,我们先解答是否必须选择大公司的疑惑,其核心担忧是大公司产品更有保障,特别是长期人身险产品,面临着保险公司经营稳定性的担忧。我们认为无需担忧此种风险,保险相关人的利益是受到法律保护的,我国《保险法》对此作出明文规定,以立法的形式保护消费者权益不受影响。那么对于保险产品的选择就更应落实到产品本身上。值得注意的是,香港地区也对人身险公司的经营作出了破产清盘的相关规定,但条例中只是写出“清盘人须继续经营有关保险人的长期业务,目的是将该业务作为正营运中的事业而转让给另一保险人2”,简言之香港地区也希望经营长期寿险业务的公司稳定经营,但并没有兜底条款。所以在选购香港地区的保险产品时,我们更倾向于选择大品牌大公司。 从两个维度来考量,首先是触险的时间分布、其次是资金的时间价值。前者指该款保险产品框定的风险是发生在保险期间的前期、中期还是后期,后者指期交保费的收益率(也即折现率)。选择期交保费的一个好处是保险豁免条款,当发生保险合同规定的情况,投保人无需再继续缴纳保费,但依然享有保险保障。但如果在缴纳保费期间没有触险,那么就要考虑资金投入的时间价值。我们拟采用具体的产品进行分析,以重疾险为例,寿险产品分析类似。

从两个维度来考量,首先是触险的时间分布、其次是资金的时间价值。前者指该款保险产品框定的风险是发生在保险期间的前期、中期还是后期,后者指期交保费的收益率(也即折现率)。选择期交保费的一个好处是保险豁免条款,当发生保险合同规定的情况,投保人无需再继续缴纳保费,但依然享有保险保障。但如果在缴纳保费期间没有触险,那么就要考虑资金投入的时间价值。我们拟采用具体的产品进行分析,以重疾险为例,寿险产品分析类似。

更应关注产品本身。在进行产品分析之前,我们先解答是否必须选择大公司的疑惑,其核心担忧是大公司产品更有保障,特别是长期人身险产品,面临着保险公司经营稳定性的担忧。我们认为无需担忧此种风险,保险相关人的利益是受到法律保护的,我国《保险法》对此作出明文规定,以立法的形式保护消费者权益不受影响。那么对于保险产品的选择就更应落实到产品本身上。值得注意的是,香港地区也对人身险公司的经营作出了破产清盘的相关规定,但条例中只是写出“清盘人须继续经营有关保险人的长期业务,目的是将该业务作为正营运中的事业而转让给另一保险人2”,简言之香港地区也希望经营长期寿险业务的公司稳定经营,但并没有兜底条款。所以在选购香港地区的保险产品时,我们更倾向于选择大品牌大公司。从两个维度来考量,首先是触险的时间分布、其次是资金的时间价值。前者指该款保险产品框定的风险是发生在保险期间的前期、中期还是后期,后者指期交保费的收益率(也即折现率)。选择期交保费的一个好处是保险豁免条款,当发生保险合同规定的情况,投保人无需再继续缴纳保费,但依然享有保险保障。但如果在缴纳保费期间没有触险,那么就要考虑资金投入的时间价值。我们拟采用具体的产品进行分析,以重疾险为例,寿险产品分析类似。