【行业】保险-个险仍将是未来主航道(20页)

2019-10-31

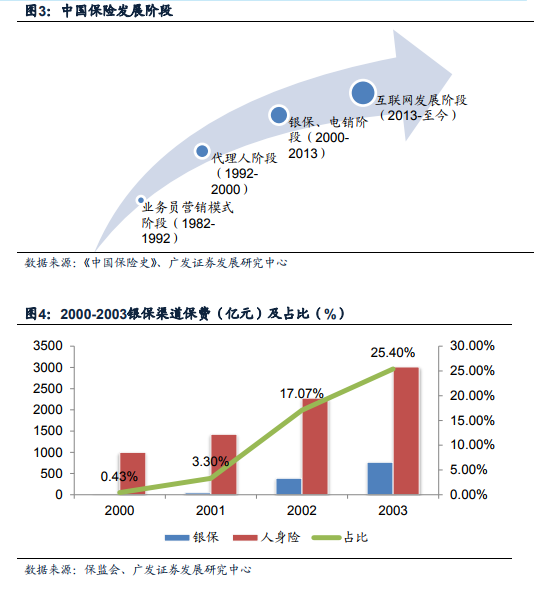

代理人制度面临挑战,团队优化势在必行。1992年,代理人制度正式由友邦保险引入中国,其后逐步成为保险行业最重要的销售渠道。彼时国内保险市场方兴未艾,巨大的人口红利使得保险业成为一块尚未开采的新兴市场,充满想象空间。初期代理人制度的引进吸引了社会高度关注,并显著带动中国保险行业保费总量的增长。代理人制度的引进,为中国保险市场提供了最初的燃料。1992年友邦保险为中国市场培养第一批36名代理人,并在其后三年内便使友邦(上海)实现盈利,这一盈利周期远远短于寿险公司平均5-7年的盈利周期。其后四年,自1996年开始,国内寿险保费以平均年化40%的速度快速增长,直接带动整个保费市场茁壮成长。

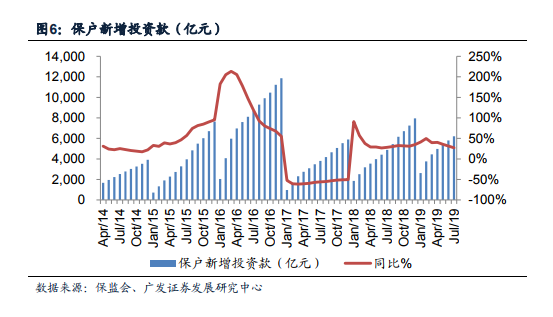

银保渠道:曾经规模至上,而今持续整顿。如果说代理人制度的引入点燃了国内保险的第一把火,随之而来的银行保险则进一步加速行业规模增长。银保合作的诞生,除了双方互惠互利外,也融合了金融混业经营的趋势。银保合作最早诞生于欧洲,尤其是法国市场,银保渠道贡献寿险保费收入超过70%。 产品转型是渠道更替的根本,回归保障仍是主旋律。无论个险还是银保,渠道更替的本质仍然是主要产品结构的变化。2017年以前,市场上众多保险产品的保障属性薄弱,理财属性更突出。以保监会公布的保户新增投资款而言,2017年该口径出现断崖式下跌,主要因为该口径涵盖产品多偏向理财属性,加上当时险资举牌备受争议,“万能险”产品受到监管层高度关注。同时,各公司主打产品中,分红、年金类产品一直居高不下,而此类产品整体价值率一直偏低。值得注意的是,134文正式实施后,各家公司产品结构主动调整偏向保障型,但保户新增投资款增速出现触底反弹,侧面反映转型之路充满挑战,各家公司在转向保障产品的同时不得不面对保费规模的明显下滑,而此时理财产品的规模效应再次受到保险公司的关注。

产品转型是渠道更替的根本,回归保障仍是主旋律。无论个险还是银保,渠道更替的本质仍然是主要产品结构的变化。2017年以前,市场上众多保险产品的保障属性薄弱,理财属性更突出。以保监会公布的保户新增投资款而言,2017年该口径出现断崖式下跌,主要因为该口径涵盖产品多偏向理财属性,加上当时险资举牌备受争议,“万能险”产品受到监管层高度关注。同时,各公司主打产品中,分红、年金类产品一直居高不下,而此类产品整体价值率一直偏低。值得注意的是,134文正式实施后,各家公司产品结构主动调整偏向保障型,但保户新增投资款增速出现触底反弹,侧面反映转型之路充满挑战,各家公司在转向保障产品的同时不得不面对保费规模的明显下滑,而此时理财产品的规模效应再次受到保险公司的关注。

产品转型是渠道更替的根本,回归保障仍是主旋律。无论个险还是银保,渠道更替的本质仍然是主要产品结构的变化。2017年以前,市场上众多保险产品的保障属性薄弱,理财属性更突出。以保监会公布的保户新增投资款而言,2017年该口径出现断崖式下跌,主要因为该口径涵盖产品多偏向理财属性,加上当时险资举牌备受争议,“万能险”产品受到监管层高度关注。同时,各公司主打产品中,分红、年金类产品一直居高不下,而此类产品整体价值率一直偏低。值得注意的是,134文正式实施后,各家公司产品结构主动调整偏向保障型,但保户新增投资款增速出现触底反弹,侧面反映转型之路充满挑战,各家公司在转向保障产品的同时不得不面对保费规模的明显下滑,而此时理财产品的规模效应再次受到保险公司的关注。