【行业】特斯拉-Model3国产化加速寻求供应链(22页)

2019-10-31

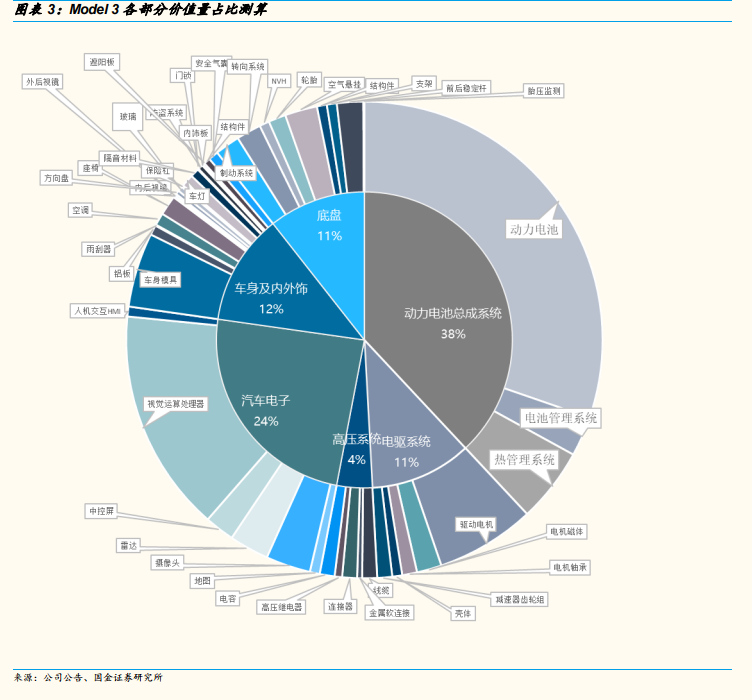

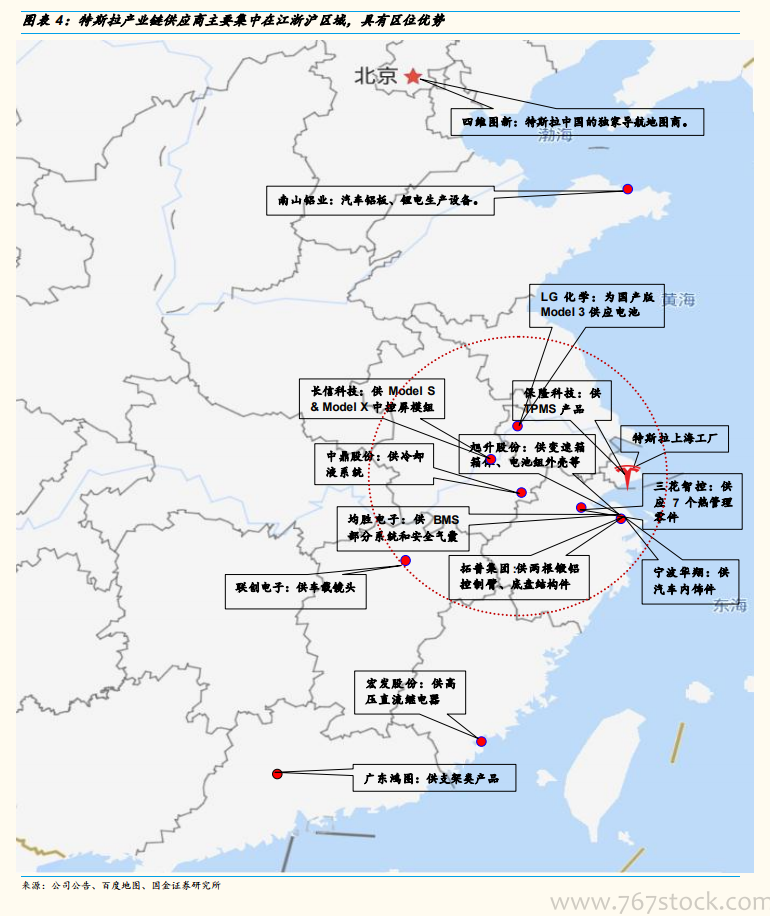

价值量:已攻占车身底盘内外饰,更大价值量的三电、汽车电子待后续。现阶段国产化的供应链集中在车身底盘内外饰部分,总价值量较小。据拆分,Model 3 车型总价值量主要分成三部分,即三电、汽车电子和车身底盘内外饰,各部分占比约 5:3:2。目前已进入的供应商主要集中在车身底盘内外饰领域,属资本密集产业,产品多而杂,总价值量小。未来供应链产品种类和价值量扩张的空间较大,三电及汽车电子领域机会将逐渐显现。 地理位置:大部分配套厂商分布在长三角地区,利于快速响应及运输。上海工厂近距离配套利好长三角汽零产业链。依托中国最大的轿车制造商上汽集团以及吉利等优秀自主品牌,江浙沪已形成较成熟的产业链(部分产业已区域化,如“压铸之乡”宁波),上海工厂所需的大部分零部件均能配套覆盖。梳理目前进入特斯拉 Model 3 供应链主要零部件厂商位置,基本坐落在上海工厂 500 公里范围内,利于快速响应及高效配套运输。

地理位置:大部分配套厂商分布在长三角地区,利于快速响应及运输。上海工厂近距离配套利好长三角汽零产业链。依托中国最大的轿车制造商上汽集团以及吉利等优秀自主品牌,江浙沪已形成较成熟的产业链(部分产业已区域化,如“压铸之乡”宁波),上海工厂所需的大部分零部件均能配套覆盖。梳理目前进入特斯拉 Model 3 供应链主要零部件厂商位置,基本坐落在上海工厂 500 公里范围内,利于快速响应及高效配套运输。

地理位置:大部分配套厂商分布在长三角地区,利于快速响应及运输。上海工厂近距离配套利好长三角汽零产业链。依托中国最大的轿车制造商上汽集团以及吉利等优秀自主品牌,江浙沪已形成较成熟的产业链(部分产业已区域化,如“压铸之乡”宁波),上海工厂所需的大部分零部件均能配套覆盖。梳理目前进入特斯拉 Model 3 供应链主要零部件厂商位置,基本坐落在上海工厂 500 公里范围内,利于快速响应及高效配套运输。