【行业】中美日基建投资现状及历史比较(31页)

2019-11-08

日本的“基建投资数据”在分类和口径上与我国有所不同,相比而言,我们认为日本的数据能更准确反映建筑公司对应的下游景气度。日本国土交通省的建筑投资数据较详细的披露了房屋(Building)和工民建工程(Civil Engineering)对应的历史建筑投资数据,而工民建工程对应科目与我国基础设施投资存在一定的交叠,但不完全一致,因此在对比中日数据的过程中,我们需要将二者口径相对一致的部分进行对比。如日本的公共基础设施投资包含水利、道路、环境等,而能源供应则主要包含于私人投资当中。此外,根据国土交通省的数据说明,建筑投资的统计不含土地补偿(cost of land)、前期调研测绘(surveys)以及工器具购置(machines),因此我们认为其口径上不能直接与我国固定资产投资中的基础设施投资相对应,其更接近于我国固投数据中的建安工程费口径。日本与我国基建投资数据的另一显著差异在于,我国基建投资数据中的私人投资并不多,且没有明确的行业分布,但日本基建领域公私分工较为明确,政府主要负责大部分农林水利、不收费道路、港口机场、环境设施等难以通过运营收益实现财务盈亏平衡的项目,对于铁路、通讯、能源等强运营项目,则主要由私人出资建设运营。

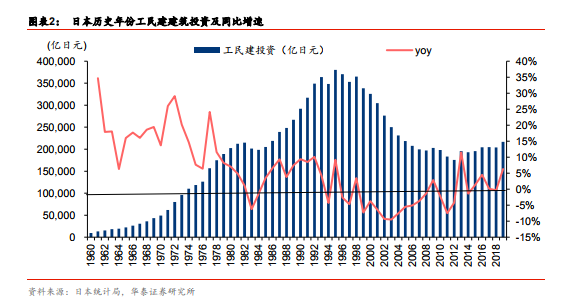

18M4-19M3财年日本共完成工民建投资 21.67万亿日元,按 19M3末汇率折合人民币 1.32万亿元人民币,我们认为日本工民建投资 1995 年以后的表现可能是市场对我国基建市场悲观的重要原因。日本财年由上一年 4 月 1 日开始,至当年 3 月 31 日结束,如 19FY 为18M4-19M3 期间。日本统计局关于日本建筑投资的数据可追溯至 1960 年,1960-1995年,日本工民建投资总体处于上升趋势,35 年间年复合增长率 11%,但在 1995-2012 年,日本工民建投资出现大幅下降,2012 年投资额仅为 1995 年峰值的 46%,2012 年之后,在 2013 和 2019 年工民建投资取得较快增长,其余年份增速基本在 0 上下波动。从投资额的角度看,邻国日本的过往表现可能是投资者对于我国中长期基建投资较为悲观的原因之一。 1998 年之后工民建建筑投资占 GDP 的比重大幅下降,但 2005 年之后似乎进入了“新常态”。1998 年之前,日本工民建建筑投资占现价 GDP 的比重均维持在 6%以上,但 1998年以后快速下滑,2005 年之后该比值在 3.5%-4.2%的区间窄幅波动。1998 年之前,在1971-1982年间日本工民建建筑投资占GDP的比重明显高于其他年份,其最低值为7.58%,最高值为 8.65%,而 1960-1998 年的其他年份中该比例基本在 6%-7%之间波动。由于在大部分年份中工民建投资的 GDP 波动并不大,因此日本工民建投资增速和现价 GDP 增速的相关性总体较高,1960-2018 数据的相关系数达到 0.8。但我们认为日本的工民建投资增速波动大于GDP增速,在部分GDP下行周期中,工民建投资增速出现较为明显的反弹,因此日本的工民建投资部分时间也有逆周期调节的属性。

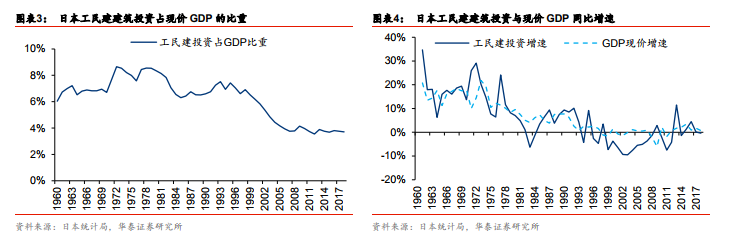

1998 年之后工民建建筑投资占 GDP 的比重大幅下降,但 2005 年之后似乎进入了“新常态”。1998 年之前,日本工民建建筑投资占现价 GDP 的比重均维持在 6%以上,但 1998年以后快速下滑,2005 年之后该比值在 3.5%-4.2%的区间窄幅波动。1998 年之前,在1971-1982年间日本工民建建筑投资占GDP的比重明显高于其他年份,其最低值为7.58%,最高值为 8.65%,而 1960-1998 年的其他年份中该比例基本在 6%-7%之间波动。由于在大部分年份中工民建投资的 GDP 波动并不大,因此日本工民建投资增速和现价 GDP 增速的相关性总体较高,1960-2018 数据的相关系数达到 0.8。但我们认为日本的工民建投资增速波动大于GDP增速,在部分GDP下行周期中,工民建投资增速出现较为明显的反弹,因此日本的工民建投资部分时间也有逆周期调节的属性。

1998 年之后工民建建筑投资占 GDP 的比重大幅下降,但 2005 年之后似乎进入了“新常态”。1998 年之前,日本工民建建筑投资占现价 GDP 的比重均维持在 6%以上,但 1998年以后快速下滑,2005 年之后该比值在 3.5%-4.2%的区间窄幅波动。1998 年之前,在1971-1982年间日本工民建建筑投资占GDP的比重明显高于其他年份,其最低值为7.58%,最高值为 8.65%,而 1960-1998 年的其他年份中该比例基本在 6%-7%之间波动。由于在大部分年份中工民建投资的 GDP 波动并不大,因此日本工民建投资增速和现价 GDP 增速的相关性总体较高,1960-2018 数据的相关系数达到 0.8。但我们认为日本的工民建投资增速波动大于GDP增速,在部分GDP下行周期中,工民建投资增速出现较为明显的反弹,因此日本的工民建投资部分时间也有逆周期调节的属性。