【行业】非住宅物业管理专题报告(67页)

2019-11-15

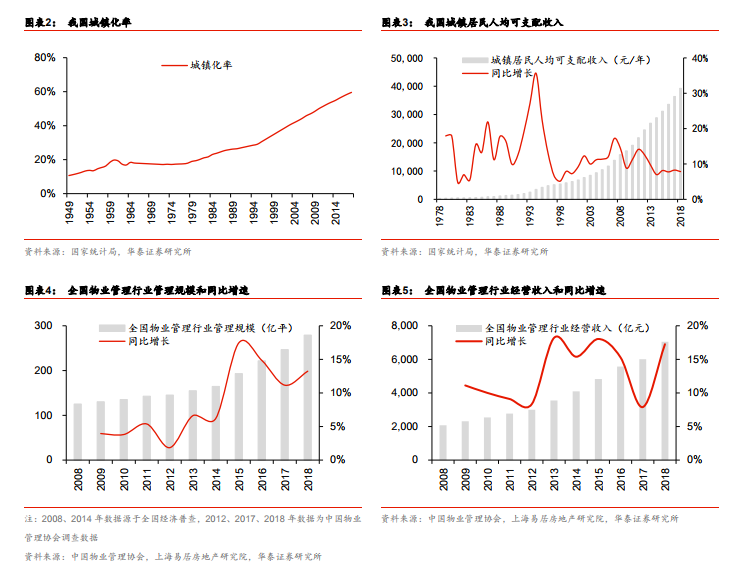

我们认为非住宅物业主要可分为三大类:第一类是商办物业,包括写字楼、商业以及产业园区等;第二类是公共建筑,业态范围较为广泛,主要包括学校、医院、政府机关大楼、公共场馆、公园景点、交通基础设施等开放度高、客流量大的建筑物;第三类是城市公共空间,包括道路、桥梁、绿化带、河流、海域、地下管网等诸多市政设施。非住宅物业管理指的是以保持高品质的工作生活空间、提高业主投资效益为目的,向非住宅物业提供的保安、保洁、保养、保绿等基础物业服务,以及与物业功能相匹配的多元化服务。 过去 40 余年,我国城镇化率的持续提升构建了庞大的不动产存量和稳定的增量,人均收入的持续提升激发了人民群众对美好生活的不懈追求,两者共同催生出庞大的物业管理市场。根据中国物业管理协会和上海易居房地产研究院(以下简称“物协和易居”)的数据,2018 年末全国物管行业管理规模为 279 亿平,经营收入为 7044 亿元,企业数量为 12.7万家,从业人员为 983.7 万人,同比分别增长 13%、17%、7%、9%。近年行业规模拓展明显提速,2014-2018 年管理规模和经营收入 CAGR 分别为 14%、15%,而 2008-2014年两者 CAGR 分别仅有 5%、12%。

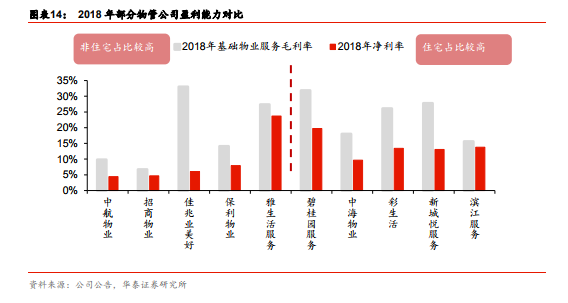

过去 40 余年,我国城镇化率的持续提升构建了庞大的不动产存量和稳定的增量,人均收入的持续提升激发了人民群众对美好生活的不懈追求,两者共同催生出庞大的物业管理市场。根据中国物业管理协会和上海易居房地产研究院(以下简称“物协和易居”)的数据,2018 年末全国物管行业管理规模为 279 亿平,经营收入为 7044 亿元,企业数量为 12.7万家,从业人员为 983.7 万人,同比分别增长 13%、17%、7%、9%。近年行业规模拓展明显提速,2014-2018 年管理规模和经营收入 CAGR 分别为 14%、15%,而 2008-2014年两者 CAGR 分别仅有 5%、12%。 我们认为造成盈利能力差距的主要原因,一方面是非住宅物业本身的多样化特性。根据中航善达收购招商物业的交易报告书,非住宅类物业管理毛利率受物业业态、城市区位、市场定位等多方面因素影响,项目之间差异较大,通常而言商业、办公类毛利率高于公建、产业园区类物业,例如招商物业 2018 年集团内、外在管项目中,商办物业毛利率分别为8.6%、7.4%,而其他非住宅物业毛利率分别为 7.1%、4.9%。根据保利物业招股说明书,这主要因为大部分非商办物业并非基于在管面积收费,而是根据提供的物管服务性质及范围、预期员工成本及合理利润率,收取包干制物管费,也即“成本加成定价”,部分物业业主议价能力较高,或是物业具有公益属性,一定程度上压缩了物管公司的盈利空间。另一方面是内部管理存在差异。例如承接母公司的项目或利用母公司资源获取的第三方项目的市场化程度,管理集约化、精细化程度,科技赋能、节约人力成本的情况等。相应的,我们认为未来非住宅物管公司盈利能力提升的空间,一是在于优化业态结构;二是提质增效,完善高管激励机制,利用科技手段、外包等方式合理节约人力成本。

我们认为造成盈利能力差距的主要原因,一方面是非住宅物业本身的多样化特性。根据中航善达收购招商物业的交易报告书,非住宅类物业管理毛利率受物业业态、城市区位、市场定位等多方面因素影响,项目之间差异较大,通常而言商业、办公类毛利率高于公建、产业园区类物业,例如招商物业 2018 年集团内、外在管项目中,商办物业毛利率分别为8.6%、7.4%,而其他非住宅物业毛利率分别为 7.1%、4.9%。根据保利物业招股说明书,这主要因为大部分非商办物业并非基于在管面积收费,而是根据提供的物管服务性质及范围、预期员工成本及合理利润率,收取包干制物管费,也即“成本加成定价”,部分物业业主议价能力较高,或是物业具有公益属性,一定程度上压缩了物管公司的盈利空间。另一方面是内部管理存在差异。例如承接母公司的项目或利用母公司资源获取的第三方项目的市场化程度,管理集约化、精细化程度,科技赋能、节约人力成本的情况等。相应的,我们认为未来非住宅物管公司盈利能力提升的空间,一是在于优化业态结构;二是提质增效,完善高管激励机制,利用科技手段、外包等方式合理节约人力成本。

过去 40 余年,我国城镇化率的持续提升构建了庞大的不动产存量和稳定的增量,人均收入的持续提升激发了人民群众对美好生活的不懈追求,两者共同催生出庞大的物业管理市场。根据中国物业管理协会和上海易居房地产研究院(以下简称“物协和易居”)的数据,2018 年末全国物管行业管理规模为 279 亿平,经营收入为 7044 亿元,企业数量为 12.7万家,从业人员为 983.7 万人,同比分别增长 13%、17%、7%、9%。近年行业规模拓展明显提速,2014-2018 年管理规模和经营收入 CAGR 分别为 14%、15%,而 2008-2014年两者 CAGR 分别仅有 5%、12%。

我们认为造成盈利能力差距的主要原因,一方面是非住宅物业本身的多样化特性。根据中航善达收购招商物业的交易报告书,非住宅类物业管理毛利率受物业业态、城市区位、市场定位等多方面因素影响,项目之间差异较大,通常而言商业、办公类毛利率高于公建、产业园区类物业,例如招商物业 2018 年集团内、外在管项目中,商办物业毛利率分别为8.6%、7.4%,而其他非住宅物业毛利率分别为 7.1%、4.9%。根据保利物业招股说明书,这主要因为大部分非商办物业并非基于在管面积收费,而是根据提供的物管服务性质及范围、预期员工成本及合理利润率,收取包干制物管费,也即“成本加成定价”,部分物业业主议价能力较高,或是物业具有公益属性,一定程度上压缩了物管公司的盈利空间。另一方面是内部管理存在差异。例如承接母公司的项目或利用母公司资源获取的第三方项目的市场化程度,管理集约化、精细化程度,科技赋能、节约人力成本的情况等。相应的,我们认为未来非住宅物管公司盈利能力提升的空间,一是在于优化业态结构;二是提质增效,完善高管激励机制,利用科技手段、外包等方式合理节约人力成本。