【行业】医美机构的路径与机会(38页)

2019-11-22

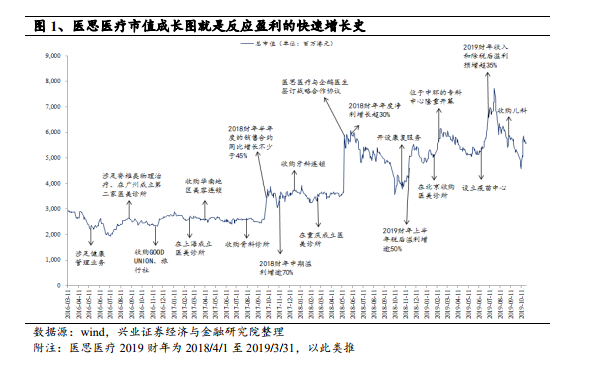

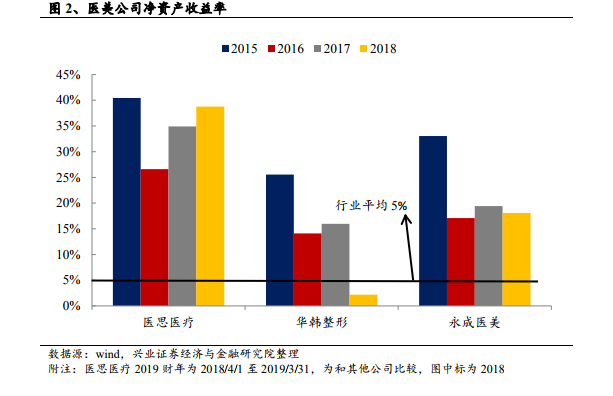

17 年以来的股价长牛反应了什么?从复盘来观察,每一次股价的大幅上扬都是盈利的高速增长的反应。2015 财年以来的复合增长率为 22%,近三年复合增速高达34%。当前公司估值大约在市场共识的 15-20x PE。我们认为公司当前较低的估值仍反应了几点市场的担忧 1.品牌优势由香港转向内地的可行性; 2.赴港人数是否一蹶不振; 3.港股消费类目标估值不如 A 股。我们将用近几年公司 ROE 表现为大家解惑,简单下结论,我们认为医美行业不易标准以及规模化的现况将持续验证公司倚赖医生专业以及高端体验式服务建立起的品牌优势,并且以内地扩张进行流量扩容,在香港地区仍然是医疗资源以及规范相对成熟的地区之下赴港医疗需求将能回温,并且在公司港股通开通之后,成为内地资金追捧得标的形成估值重塑。 从 ROE 来看,医思医疗显著优于同行业其他可比公司。2017 财年以来,公司的ROE 呈现快速增长趋势。2019 财年公司 ROE 为 38.77%,远远高于华韩整形的 2.19%和永成医美的 18.09%,而根据我们草根调研得出的结论,当前行业的平均是低于5%。然而成就公司高 ROE 的主因为何?

从 ROE 来看,医思医疗显著优于同行业其他可比公司。2017 财年以来,公司的ROE 呈现快速增长趋势。2019 财年公司 ROE 为 38.77%,远远高于华韩整形的 2.19%和永成医美的 18.09%,而根据我们草根调研得出的结论,当前行业的平均是低于5%。然而成就公司高 ROE 的主因为何? 原因二:消费水平以及人次推升营收以及竟利润持续增长。1)营业收入逐年增长。2019 财年营业收入为 183680 万港元,较 2015 财年的 48941 万港元增长了 275.31%,年均复合增长率为 39.19%。2)净利润增速自 16 年后加速。2019 财年公司的净利润为 38450 万港元,较 2015 财年的 17478 万港元增长了 119.99%,年均复合增长率为 21.79%。2017 财年以来,公司的净利润增速保持在 37%左右。值得注意的是,2016 财年公司的净利润出现负增长,主要原因是公司准备上市,高昂的上市费用导致利润下滑。当前,公司在专科医疗领域的经营已经步入轨道,随着业务的拓宽和客源的增多,盈利能力可保持强劲。3) 医思医疗的人均消费水平较高。 2016 财年医思医疗客户人均消费为 2.44 万港元,高净值客户平均消费能力达到 5.1 万港元。2017 财年至 2019财年,医思医疗的客户数量及营业收入持续增长,人均消费在 1.62 万港元至2.20 万港元间浮动。医思医疗的人均消费远高于艺星的美容外科医疗美容服务平均费用。

原因二:消费水平以及人次推升营收以及竟利润持续增长。1)营业收入逐年增长。2019 财年营业收入为 183680 万港元,较 2015 财年的 48941 万港元增长了 275.31%,年均复合增长率为 39.19%。2)净利润增速自 16 年后加速。2019 财年公司的净利润为 38450 万港元,较 2015 财年的 17478 万港元增长了 119.99%,年均复合增长率为 21.79%。2017 财年以来,公司的净利润增速保持在 37%左右。值得注意的是,2016 财年公司的净利润出现负增长,主要原因是公司准备上市,高昂的上市费用导致利润下滑。当前,公司在专科医疗领域的经营已经步入轨道,随着业务的拓宽和客源的增多,盈利能力可保持强劲。3) 医思医疗的人均消费水平较高。 2016 财年医思医疗客户人均消费为 2.44 万港元,高净值客户平均消费能力达到 5.1 万港元。2017 财年至 2019财年,医思医疗的客户数量及营业收入持续增长,人均消费在 1.62 万港元至2.20 万港元间浮动。医思医疗的人均消费远高于艺星的美容外科医疗美容服务平均费用。

从 ROE 来看,医思医疗显著优于同行业其他可比公司。2017 财年以来,公司的ROE 呈现快速增长趋势。2019 财年公司 ROE 为 38.77%,远远高于华韩整形的 2.19%和永成医美的 18.09%,而根据我们草根调研得出的结论,当前行业的平均是低于5%。然而成就公司高 ROE 的主因为何?

原因二:消费水平以及人次推升营收以及竟利润持续增长。1)营业收入逐年增长。2019 财年营业收入为 183680 万港元,较 2015 财年的 48941 万港元增长了 275.31%,年均复合增长率为 39.19%。2)净利润增速自 16 年后加速。2019 财年公司的净利润为 38450 万港元,较 2015 财年的 17478 万港元增长了 119.99%,年均复合增长率为 21.79%。2017 财年以来,公司的净利润增速保持在 37%左右。值得注意的是,2016 财年公司的净利润出现负增长,主要原因是公司准备上市,高昂的上市费用导致利润下滑。当前,公司在专科医疗领域的经营已经步入轨道,随着业务的拓宽和客源的增多,盈利能力可保持强劲。3) 医思医疗的人均消费水平较高。 2016 财年医思医疗客户人均消费为 2.44 万港元,高净值客户平均消费能力达到 5.1 万港元。2017 财年至 2019财年,医思医疗的客户数量及营业收入持续增长,人均消费在 1.62 万港元至2.20 万港元间浮动。医思医疗的人均消费远高于艺星的美容外科医疗美容服务平均费用。