【行业】消费行业的小龙头时代(36页)

2019-11-29

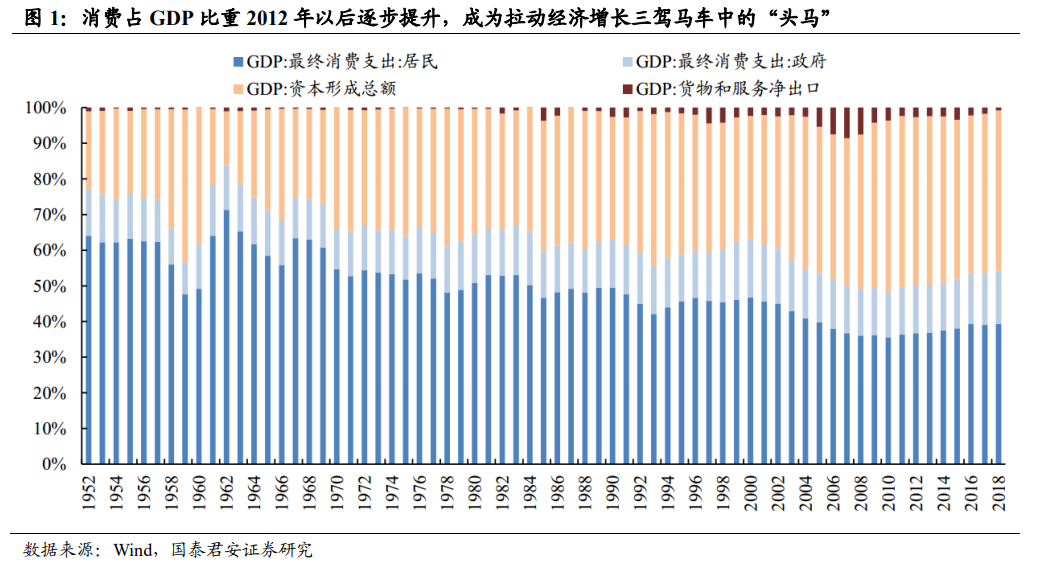

从宏观层面看,消费已全面上升至国家战略高度,成为保持经济平稳运行的“稳定器”和“压舱石”。回顾历史,GDP 构成中消费、投资、出口的比重变化经历过三个发展阶段:①1990-2002 年,消费占 GDP 比重在 60%以上,投资和出口占比相对较少;②2003-2010 年,随着中国加入 WTO,投资、出口占比显著提升,消费占比逐渐下降至 50%以下;③2012 年以后,随着对公消费占比下降,居民消费接棒复苏,最终消费占比开始提升。国家统计局数据显示,2018 年最终消费支出对 GDP 增长贡献率为 76.2%,比上年提高 18.6%,对 GDP 增长的拉动达到 5.03%,均远高于投资和出口。至此,大消费行业已经成为拉动经济增长三驾马车中的“头马”,成为保持经济平稳运行的“稳定器”和“压舱石”。 我们认为,未来两个大的消费方向,可以概括为:供给看效率,需求看红利”。从供给端来看,整个消费板块的增长已经进入挤压式增长阶段,企业之间的竞争体现更多地体现为效率之间的竞争,而效率又体现为企业管理能力和管理团队的竞争。从这个角度而言,投资者应该重点配置龙头企业,龙头企业可以充分利用自己的竞争优势,通过挤压中小企业的市场份额来获得成长。从需求端来看,虽然整体宏观经济增长放缓,但很多行业依然具备较大的红利空间,比如三四线城市的人口红利还在继续,这些城市人口基数大、收入增长快、边际消费倾向高,大多处在大众消费和品牌消费阶段,为白酒、零食、化妆品、免税、体育、休闲娱乐、户外运动等细分领域带来巨大的发展空间。我们可以从 2019 年“十一”黄金周表现加以佐证,京东大数据显示,“十一”低线城市(3-6线)下单金额平均增长 20%,涨幅优于一二线城市,白酒、家电、智能数码、美妆、箱包订单量较往年有明显提高。除产品端渗透率不断提升外,低线城市(3-6 线)服务型消费猛增,旅游、免税、餐饮、电影等全面呈现向好趋势。

我们认为,未来两个大的消费方向,可以概括为:供给看效率,需求看红利”。从供给端来看,整个消费板块的增长已经进入挤压式增长阶段,企业之间的竞争体现更多地体现为效率之间的竞争,而效率又体现为企业管理能力和管理团队的竞争。从这个角度而言,投资者应该重点配置龙头企业,龙头企业可以充分利用自己的竞争优势,通过挤压中小企业的市场份额来获得成长。从需求端来看,虽然整体宏观经济增长放缓,但很多行业依然具备较大的红利空间,比如三四线城市的人口红利还在继续,这些城市人口基数大、收入增长快、边际消费倾向高,大多处在大众消费和品牌消费阶段,为白酒、零食、化妆品、免税、体育、休闲娱乐、户外运动等细分领域带来巨大的发展空间。我们可以从 2019 年“十一”黄金周表现加以佐证,京东大数据显示,“十一”低线城市(3-6线)下单金额平均增长 20%,涨幅优于一二线城市,白酒、家电、智能数码、美妆、箱包订单量较往年有明显提高。除产品端渗透率不断提升外,低线城市(3-6 线)服务型消费猛增,旅游、免税、餐饮、电影等全面呈现向好趋势。 2020 年市场热点可能会从大龙头走向小龙头,重点关注需求驱动、行业格局发生积极变化的投资标的。回顾 2019 年市场行情,从火爆的猪肉概念,到白酒的一路飞涨,大消费无疑是 A 股市场最热门的投资主题。Wind 数据显示,截至 11 月 6 日,白酒、牧业、食品饮料年内上涨 89%、87%、61%,在 112 个申万二级行业中排名第 2、3、7,大幅跑赢同期大盘表现。然而,大消费是一个较大的主题,涉及的细分行业和上市公司繁多,我们认为未来市场投资的热点,可能会从贵州茅台、五粮液、海天味业、格力电器、美的集团等公认的大龙头,逐步走向一些细分领域的小龙头,例如零食行业中的三只松鼠、绝味食品,免税中的中国国旅,体育用品中的安踏,速冻食品行业中的安井食品,化妆品行业中的壹网壹创等。相较而言,这些企业的营收和市值规模可能不及大龙头,但所处的行业都处于快速成长期,行业竞争格局日渐清晰,这些企业正在凭借建立起来的竞争优势,迅速抢占市场份额,投资机会也越来越大。

2020 年市场热点可能会从大龙头走向小龙头,重点关注需求驱动、行业格局发生积极变化的投资标的。回顾 2019 年市场行情,从火爆的猪肉概念,到白酒的一路飞涨,大消费无疑是 A 股市场最热门的投资主题。Wind 数据显示,截至 11 月 6 日,白酒、牧业、食品饮料年内上涨 89%、87%、61%,在 112 个申万二级行业中排名第 2、3、7,大幅跑赢同期大盘表现。然而,大消费是一个较大的主题,涉及的细分行业和上市公司繁多,我们认为未来市场投资的热点,可能会从贵州茅台、五粮液、海天味业、格力电器、美的集团等公认的大龙头,逐步走向一些细分领域的小龙头,例如零食行业中的三只松鼠、绝味食品,免税中的中国国旅,体育用品中的安踏,速冻食品行业中的安井食品,化妆品行业中的壹网壹创等。相较而言,这些企业的营收和市值规模可能不及大龙头,但所处的行业都处于快速成长期,行业竞争格局日渐清晰,这些企业正在凭借建立起来的竞争优势,迅速抢占市场份额,投资机会也越来越大。

我们认为,未来两个大的消费方向,可以概括为:供给看效率,需求看红利”。从供给端来看,整个消费板块的增长已经进入挤压式增长阶段,企业之间的竞争体现更多地体现为效率之间的竞争,而效率又体现为企业管理能力和管理团队的竞争。从这个角度而言,投资者应该重点配置龙头企业,龙头企业可以充分利用自己的竞争优势,通过挤压中小企业的市场份额来获得成长。从需求端来看,虽然整体宏观经济增长放缓,但很多行业依然具备较大的红利空间,比如三四线城市的人口红利还在继续,这些城市人口基数大、收入增长快、边际消费倾向高,大多处在大众消费和品牌消费阶段,为白酒、零食、化妆品、免税、体育、休闲娱乐、户外运动等细分领域带来巨大的发展空间。我们可以从 2019 年“十一”黄金周表现加以佐证,京东大数据显示,“十一”低线城市(3-6线)下单金额平均增长 20%,涨幅优于一二线城市,白酒、家电、智能数码、美妆、箱包订单量较往年有明显提高。除产品端渗透率不断提升外,低线城市(3-6 线)服务型消费猛增,旅游、免税、餐饮、电影等全面呈现向好趋势。

2020 年市场热点可能会从大龙头走向小龙头,重点关注需求驱动、行业格局发生积极变化的投资标的。回顾 2019 年市场行情,从火爆的猪肉概念,到白酒的一路飞涨,大消费无疑是 A 股市场最热门的投资主题。Wind 数据显示,截至 11 月 6 日,白酒、牧业、食品饮料年内上涨 89%、87%、61%,在 112 个申万二级行业中排名第 2、3、7,大幅跑赢同期大盘表现。然而,大消费是一个较大的主题,涉及的细分行业和上市公司繁多,我们认为未来市场投资的热点,可能会从贵州茅台、五粮液、海天味业、格力电器、美的集团等公认的大龙头,逐步走向一些细分领域的小龙头,例如零食行业中的三只松鼠、绝味食品,免税中的中国国旅,体育用品中的安踏,速冻食品行业中的安井食品,化妆品行业中的壹网壹创等。相较而言,这些企业的营收和市值规模可能不及大龙头,但所处的行业都处于快速成长期,行业竞争格局日渐清晰,这些企业正在凭借建立起来的竞争优势,迅速抢占市场份额,投资机会也越来越大。