【行业】2020-中国半导体设备的转机之年(34页)

2019-11-29

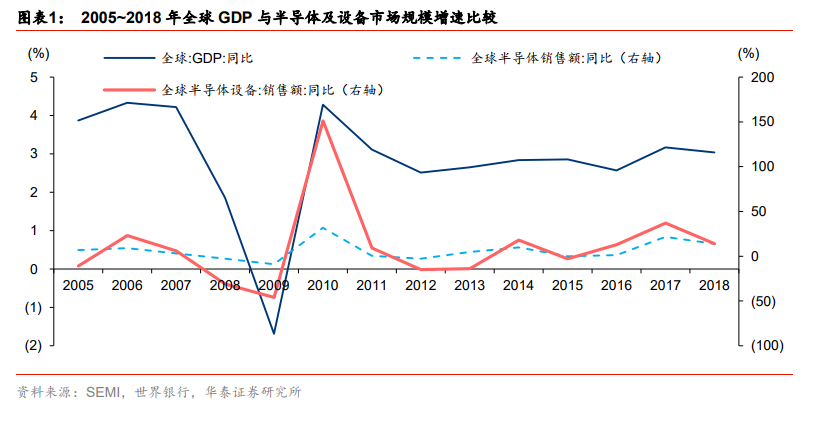

全球半导体、半导体设备行业景气度与全球 GDP 增速相关性较高,但波动幅度更大。半导体行业虽然有科技革命驱动,但也会受到全球经济的影响而出现周期性波动。通过数据,我们可以发现 2005~2018 的十几年里,半导体及设备市场规模波动性较大,且与全球经济的景气度密切相关。 全球及中国半导体市场需求或已进入筑底阶段。2019 年来受全球宏观经济承压、消费电子下游需求减弱等因素影响,国内外半导体市场销售额均出现了同比下滑。据 SEMI 数据,全球、中国市场单月销售额分别于 2019 年 4 月、2 月跌至近两年最低点,此后均进入环比回升通道,截至 2019 年 9 月单月销售仍明显低于上年同期,但同比增速的下滑幅度已经有所企稳。受益于 5G、物联网(IoT)、人工智能(AI)等新一轮技术变革所带来的增量需求,我们认为 2019Q4~2020 年半导体下游需求具备复苏条件。

中国大陆正处于晶圆制造产能扩张的历史性阶段,逆周期投资是中国半导体设备需求韧性和成长性较强的重要支撑。中国大陆作为全球最大半导体消费市场,消费重心一定程度上也牵引产能重心转向中国,同时叠加国家战略支持,全球产能不断向中国转移,中资、外资半导体企业纷纷在中国投资建厂,2019~2021 年中国本土企业有望成为晶圆厂建设的主力,大陆半导体设备需求增长具备坚实基础。

全球及中国半导体市场需求或已进入筑底阶段。2019 年来受全球宏观经济承压、消费电子下游需求减弱等因素影响,国内外半导体市场销售额均出现了同比下滑。据 SEMI 数据,全球、中国市场单月销售额分别于 2019 年 4 月、2 月跌至近两年最低点,此后均进入环比回升通道,截至 2019 年 9 月单月销售仍明显低于上年同期,但同比增速的下滑幅度已经有所企稳。受益于 5G、物联网(IoT)、人工智能(AI)等新一轮技术变革所带来的增量需求,我们认为 2019Q4~2020 年半导体下游需求具备复苏条件。

中国大陆正处于晶圆制造产能扩张的历史性阶段,逆周期投资是中国半导体设备需求韧性和成长性较强的重要支撑。中国大陆作为全球最大半导体消费市场,消费重心一定程度上也牵引产能重心转向中国,同时叠加国家战略支持,全球产能不断向中国转移,中资、外资半导体企业纷纷在中国投资建厂,2019~2021 年中国本土企业有望成为晶圆厂建设的主力,大陆半导体设备需求增长具备坚实基础。

全球及中国半导体市场需求或已进入筑底阶段。2019 年来受全球宏观经济承压、消费电子下游需求减弱等因素影响,国内外半导体市场销售额均出现了同比下滑。据 SEMI 数据,全球、中国市场单月销售额分别于 2019 年 4 月、2 月跌至近两年最低点,此后均进入环比回升通道,截至 2019 年 9 月单月销售仍明显低于上年同期,但同比增速的下滑幅度已经有所企稳。受益于 5G、物联网(IoT)、人工智能(AI)等新一轮技术变革所带来的增量需求,我们认为 2019Q4~2020 年半导体下游需求具备复苏条件。

中国大陆正处于晶圆制造产能扩张的历史性阶段,逆周期投资是中国半导体设备需求韧性和成长性较强的重要支撑。中国大陆作为全球最大半导体消费市场,消费重心一定程度上也牵引产能重心转向中国,同时叠加国家战略支持,全球产能不断向中国转移,中资、外资半导体企业纷纷在中国投资建厂,2019~2021 年中国本土企业有望成为晶圆厂建设的主力,大陆半导体设备需求增长具备坚实基础。