【行业】光伏行业系列-如何与周期共舞(22页)

2019-12-12

新市场达到平价而使得需求来源更为丰富:基于 BP 和 BNEF 的数据,我们看到2018 年新增装机超过吉瓦的市场较 2016 年翻倍到 12 个。以印度市场为例,光伏 LCOE 自 2017 年起低于当地主流传统能源——煤电的度电成本,从而使得光伏项目具备竞争力,在 2017 年出现新增装机的倍增。

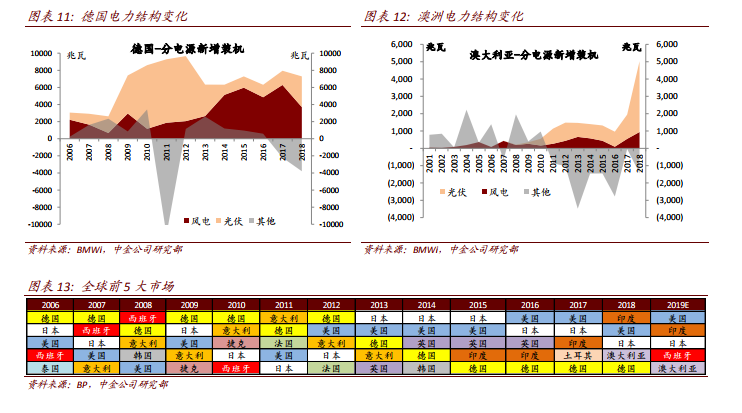

存量市场招投标项目积累,价格达到回报具有吸引力水平后启动:从历史上的6-8 个月需求反弹对于组件价格变化的反应来看,其时间符合从开发期订单发出后到项目开始建设并网的时间间隔,反映出价格下降到平价水平后累积的招标项目便可以得到释放。以澳洲市场为例,在 2017 年之前新增装机规模始终在 1 吉瓦水平,而在 2017 年光伏度电成本低于当地天然气发电度电成本后,新增装机在 2018 年迅速提升至 4 吉瓦级别。

发达市场的机组退役替代需求。以德国和澳洲数据为例,近年当地电力需求自身增速并不显著,但光伏仍保持较高增长,其中德国即便在补贴大幅退坡、欧洲对华光伏双反的双重压力下,近 10 年始终保持全球前 5 大新增装机市场地位,我们认为一个重要原因在于其传统机组逐步退役、电力供应逐步转向可再生能源,确保了基础的新项目需求。