【行业】迎接安全创新的大时代(42页)

2019-12-18

回溯 2019 年,计算机行业结束了此前长达三年的调整,自年初以来,取得了显著的正收益。截止 11 月 30 日收盘,计算机指数上涨 36.92%,期间最高涨幅为60.75%。年初以来的累计收益率跑赢上证综指 21.76%,跑赢创业板指 3.78%,位列中信 29 个一级行业第 5 名。

从业绩趋势来看:由于 2018 年计算机行业受商誉减值高峰、以及行业需求后周期属性的影响,业绩触底;2019 年以来,业绩重新进入到回升通道。从商誉的影响来看,2015 年为计算机行业并购的高峰年,按业绩对赌期一般为三年来计算,对应 2018 年为业绩对赌完成后的高峰首年,引发了商誉减值的高峰;预计 2019年及之后,商誉减值的压力将边际改善。

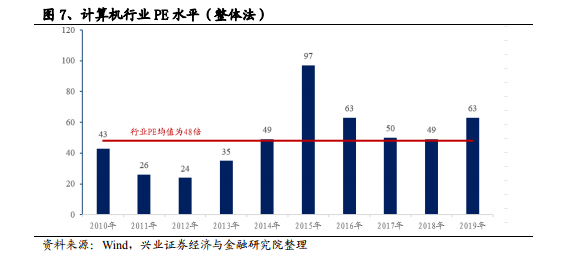

从计算机行业的估值来看:2019 年以来,计算机行业的估值整体提升。截止 2019年 11 月 30 日,计算机行业的 PE 估值为 63 倍,位于行业近 10 年 PE 估值中枢之上(注:PE 估值中枢为 48 倍)。行业估值提升主要受益于:包括科创板开板为代表的政策红利刺激、5G 商用牌照发放为代表的技术红利催化、流动性环境相对宽松等因素。目前,除了中短期的 CPI 冲高带来流动性预期压力之外,暂时仍看不到能显著压制计算机板块估值的其他因素,预计 2020 年估值仍有望维持提升的趋势。