【行业】制冷剂上行展望2020涤纶长丝向好(16页)

2019-12-19

配额紧张叠加原材料涨价,R22 价格持续上涨。11 月初山东东岳 R22 装置停车检修,导致市场供应紧缩,同时多数企业临近年底生产配额不足,行业开工率较低,企业涨价意愿较强,根据卓创资讯数据,11 月 R22 开工率 45%。成本端,无水氢氟酸企业开工和库存均较低,市场供应紧张,同时上游萤石价格保持高位,推动氢氟酸价格上涨,12 月初至今华东氢氟酸市场价格上涨 7%至 8,850 元/吨。受R22 配额紧张及原材料氢氟酸涨价影响,11 月至今 R22 价格持续上涨,目前东岳和巨化R22 出厂价 14,500/15,000 元/吨,11 月初至今累计上涨 12%/11%。基于 2019 年生产配额指标,R22 价格每上涨 1,000 元/吨,东岳集团、巨化股份和三美化工 EPS 分别增厚0.03/0.02/0.02 元。看好巨化股份,建议关注东岳集团(未覆盖),三美股份(未覆盖)。

2020 年化工原料景气探底,下游材料结构向好。我们预计 2020 年化工品供应增长提速,产能向上游原料与龙头公司集中,同时预计 2020年化工品需求仍将面临增长压力,叠加中金大宗组预计 2020 年原油和煤炭均价同比下跌12%/8%,我们预计 2020 年化工品整体价格将维持底部震荡,上游原料相关板块将继续受供应增加与需求降速的影响,基本面弱于今年。下游材料相关板块有望受益于电子、新能源车、农业等景气行业需求与上游原料低成本提振。投资角度,我们看好盈利趋势向上的万华化学、桐昆股份、恒逸石化、万润股份、新宙邦;以及产品价格底部的中国巨石、巨化股份、三友化工、龙蟒佰利、华峰氨纶。

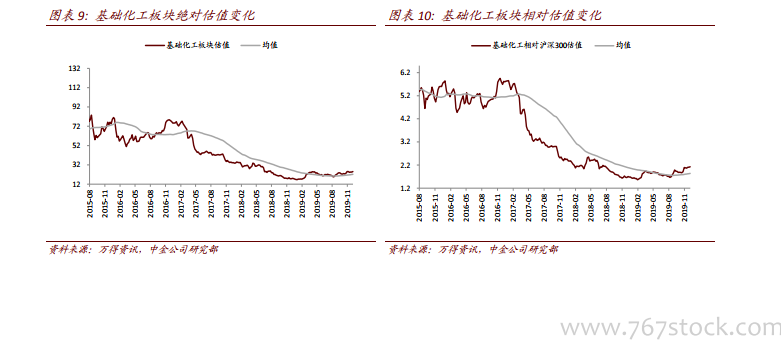

上周基础化工板块动态市盈率上行。基础化工(中信)板块 P/E(TTM)为 25.05,P/E(2019E)为 20.44。从基础化工板块与沪深 300 的估值之比来看,目前这一比值为 2.12,高于一年来的均值 1.84。