【行业】半导体设备专题之产业变革篇(27页)

2019-12-26

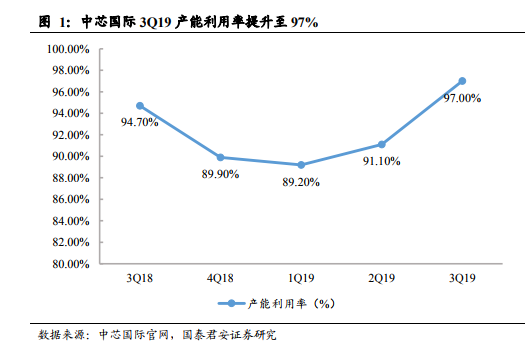

IC 设备是大基金二期重点扶持的行业,伴随着半导体去库存周期落幕叠加建厂潮的进一步拉动,IC 设备行业将开启长景气周期。国产半导体设备企业的发展与下游产线的需求息息相关,内资产线是国产设备厂商的主要客户。本篇报告从下游关键内资产线入手,从(1)内资关键产线规划情况(资本支出+产能规划);(2)重点产线的具体设备采购情况进行分析,进一步测算出下游重点产线对 2019 年国产 IC 设备采购金额以及收入金额的具体拉动效应以及未来弹性测算,并且探讨了“大年”到来节奏对国产设备厂商的意义。 由于下游客户库存消化,中芯国际 2019Q3 产能利用率提高,毛利率环比同比均有所提升,预计 2020 年先进产线和成熟产线都将进一步扩产,设备需求较大。中芯国际 2019Q3 毛利率提升至 20.8%,环比同比均有所提升(2Q19 毛利率为 19.1%,3Q18 为 20.5%)。毛利率的提升主要是因为中芯国际第三季度产能利用率显著增长达到 97.0%,环比大幅提升接近满产。在去库存周期落幕的大环境下,预计中芯国际将对其先进产线和成熟产线进一步扩产,未来设备需求量将进一步增加。

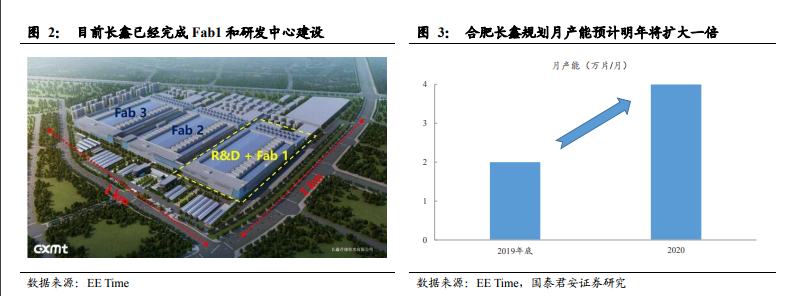

由于下游客户库存消化,中芯国际 2019Q3 产能利用率提高,毛利率环比同比均有所提升,预计 2020 年先进产线和成熟产线都将进一步扩产,设备需求较大。中芯国际 2019Q3 毛利率提升至 20.8%,环比同比均有所提升(2Q19 毛利率为 19.1%,3Q18 为 20.5%)。毛利率的提升主要是因为中芯国际第三季度产能利用率显著增长达到 97.0%,环比大幅提升接近满产。在去库存周期落幕的大环境下,预计中芯国际将对其先进产线和成熟产线进一步扩产,未来设备需求量将进一步增加。 合肥长鑫 2020 年将迎来扩产周期,产能提高一倍达到 4 万片/月:合肥长鑫采用 19 纳米工艺技术,其 8Gb DRAM 在 2019 年 10 月正式量产。根据 EE Time 和 SEMI,目前长鑫已经完成合肥 Fab1 以及研发中心的建设,月产能达到 2 万片,并且其计划在 2020 年第二季度将产能提高一倍,达到 4 万片/月。为了提升产量,公司还计划建造另外两座晶圆厂,长江存储 2019 年对国产设备收入贡献较大且 2020 年及以后武汉产线持续扩产,南京和成都在建产线也将陆续下达订单。武汉长江存储在 2018年达到第一阶段 8K 片产能,2019 年进入产能扩张第二阶段,月产能达到 2.8 万片左右(新增 2 万片,该阶段设备采购量同比明显提升且设备预计在 2H19-2020Q1 搬入)。 同时武汉产线预计在 2020 年将继续投资约 200 亿元,月产能将达到约 6 万片(新增 3 万片),2021 年月产能预计将达到 10 万片,订单需求持续增加。另外,目前在建的南京长江存储预计在 2020 年也会有一定的设备采购需求。

合肥长鑫 2020 年将迎来扩产周期,产能提高一倍达到 4 万片/月:合肥长鑫采用 19 纳米工艺技术,其 8Gb DRAM 在 2019 年 10 月正式量产。根据 EE Time 和 SEMI,目前长鑫已经完成合肥 Fab1 以及研发中心的建设,月产能达到 2 万片,并且其计划在 2020 年第二季度将产能提高一倍,达到 4 万片/月。为了提升产量,公司还计划建造另外两座晶圆厂,长江存储 2019 年对国产设备收入贡献较大且 2020 年及以后武汉产线持续扩产,南京和成都在建产线也将陆续下达订单。武汉长江存储在 2018年达到第一阶段 8K 片产能,2019 年进入产能扩张第二阶段,月产能达到 2.8 万片左右(新增 2 万片,该阶段设备采购量同比明显提升且设备预计在 2H19-2020Q1 搬入)。 同时武汉产线预计在 2020 年将继续投资约 200 亿元,月产能将达到约 6 万片(新增 3 万片),2021 年月产能预计将达到 10 万片,订单需求持续增加。另外,目前在建的南京长江存储预计在 2020 年也会有一定的设备采购需求。

由于下游客户库存消化,中芯国际 2019Q3 产能利用率提高,毛利率环比同比均有所提升,预计 2020 年先进产线和成熟产线都将进一步扩产,设备需求较大。中芯国际 2019Q3 毛利率提升至 20.8%,环比同比均有所提升(2Q19 毛利率为 19.1%,3Q18 为 20.5%)。毛利率的提升主要是因为中芯国际第三季度产能利用率显著增长达到 97.0%,环比大幅提升接近满产。在去库存周期落幕的大环境下,预计中芯国际将对其先进产线和成熟产线进一步扩产,未来设备需求量将进一步增加。

合肥长鑫 2020 年将迎来扩产周期,产能提高一倍达到 4 万片/月:合肥长鑫采用 19 纳米工艺技术,其 8Gb DRAM 在 2019 年 10 月正式量产。根据 EE Time 和 SEMI,目前长鑫已经完成合肥 Fab1 以及研发中心的建设,月产能达到 2 万片,并且其计划在 2020 年第二季度将产能提高一倍,达到 4 万片/月。为了提升产量,公司还计划建造另外两座晶圆厂,长江存储 2019 年对国产设备收入贡献较大且 2020 年及以后武汉产线持续扩产,南京和成都在建产线也将陆续下达订单。武汉长江存储在 2018年达到第一阶段 8K 片产能,2019 年进入产能扩张第二阶段,月产能达到 2.8 万片左右(新增 2 万片,该阶段设备采购量同比明显提升且设备预计在 2H19-2020Q1 搬入)。 同时武汉产线预计在 2020 年将继续投资约 200 亿元,月产能将达到约 6 万片(新增 3 万片),2021 年月产能预计将达到 10 万片,订单需求持续增加。另外,目前在建的南京长江存储预计在 2020 年也会有一定的设备采购需求。