【行业】中国网络广告营销-3C行业篇(32页)

2020-01-01

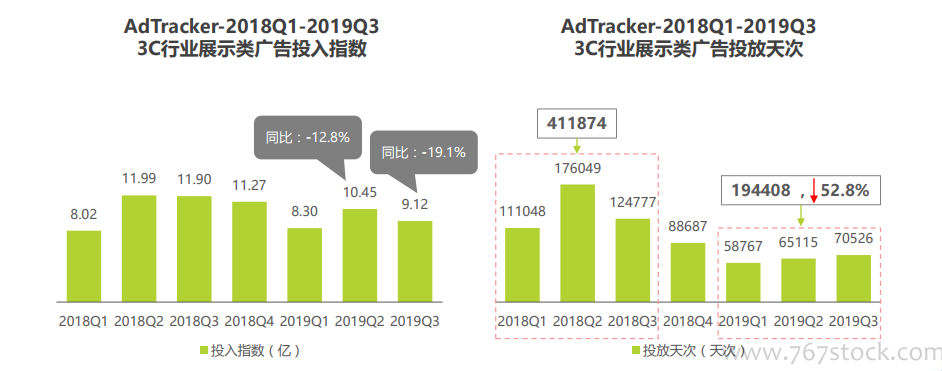

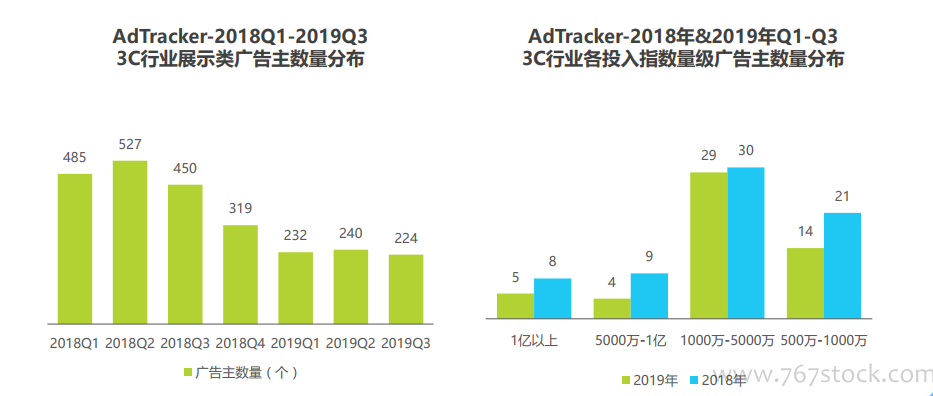

投入指数整体下调,投放天次大幅降低。伴随宏观经济增速放缓,广告行业作为经济晴雨表也迎来投入规模的整体收缩。2019年Q1-Q33C行业展示类广告投入指数总体低于去年同期,除2019Q1投入指数略高于2018Q1外,2019Q2同比下滑12.8%,2019Q3下滑比例更是高达19.1%。在广告投放天次方面,2019年Q1-Q3的整体投放天次不足去年同期的一半,同比降低52.8%。大幅缩减的形势一方面是由于广告主的预算缩减和优质广告位投放价格的提升,另一方面,3C行业广告也在往信息流和短视频营销等方向流动。 广告主数量整体下降,高投入量级广告主减少。从2018Q2至2019Q3,3C行业广告主数量呈现明显滑坡,2019Q3广告主同比下滑50.4%。行业整体的不景气造成行业玩家坐席的缩减,广告业也面临僧多粥少的局面。另外从投入量级来看,2019年前三季度品牌的展示类广告预算投入指数在500万以上的广告主数量总数从68个下降至52个,投入指数5000万以上广告主从17个下降至9个,亿元大玩家也从8个缩水至5个。

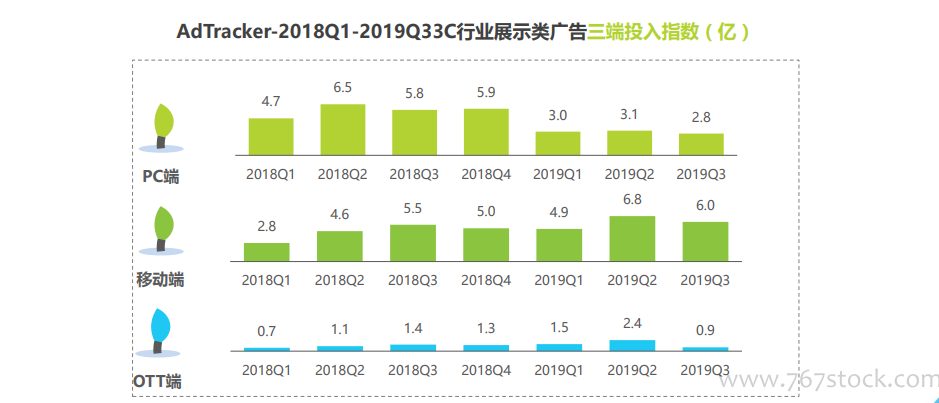

广告主数量整体下降,高投入量级广告主减少。从2018Q2至2019Q3,3C行业广告主数量呈现明显滑坡,2019Q3广告主同比下滑50.4%。行业整体的不景气造成行业玩家坐席的缩减,广告业也面临僧多粥少的局面。另外从投入量级来看,2019年前三季度品牌的展示类广告预算投入指数在500万以上的广告主数量总数从68个下降至52个,投入指数5000万以上广告主从17个下降至9个,亿元大玩家也从8个缩水至5个。 PC端份额下降,移动端后来居上。2019年前三季度,PC端的广告投入份额和去年同期相比大幅下降,降幅为47.6%。与此同时,移动端的份额在2019年Q1-Q3稳步提升,前三季度同比增幅为21.4%。2019年OTT端的投入指数总体也有所提升,其中2019Q2的增幅高达120%,但是在Q3出现明显回落。

PC端份额下降,移动端后来居上。2019年前三季度,PC端的广告投入份额和去年同期相比大幅下降,降幅为47.6%。与此同时,移动端的份额在2019年Q1-Q3稳步提升,前三季度同比增幅为21.4%。2019年OTT端的投入指数总体也有所提升,其中2019Q2的增幅高达120%,但是在Q3出现明显回落。

广告主数量整体下降,高投入量级广告主减少。从2018Q2至2019Q3,3C行业广告主数量呈现明显滑坡,2019Q3广告主同比下滑50.4%。行业整体的不景气造成行业玩家坐席的缩减,广告业也面临僧多粥少的局面。另外从投入量级来看,2019年前三季度品牌的展示类广告预算投入指数在500万以上的广告主数量总数从68个下降至52个,投入指数5000万以上广告主从17个下降至9个,亿元大玩家也从8个缩水至5个。

PC端份额下降,移动端后来居上。2019年前三季度,PC端的广告投入份额和去年同期相比大幅下降,降幅为47.6%。与此同时,移动端的份额在2019年Q1-Q3稳步提升,前三季度同比增幅为21.4%。2019年OTT端的投入指数总体也有所提升,其中2019Q2的增幅高达120%,但是在Q3出现明显回落。