【行业】数字化时代下的核心银行转型(16页)

2019-12-31

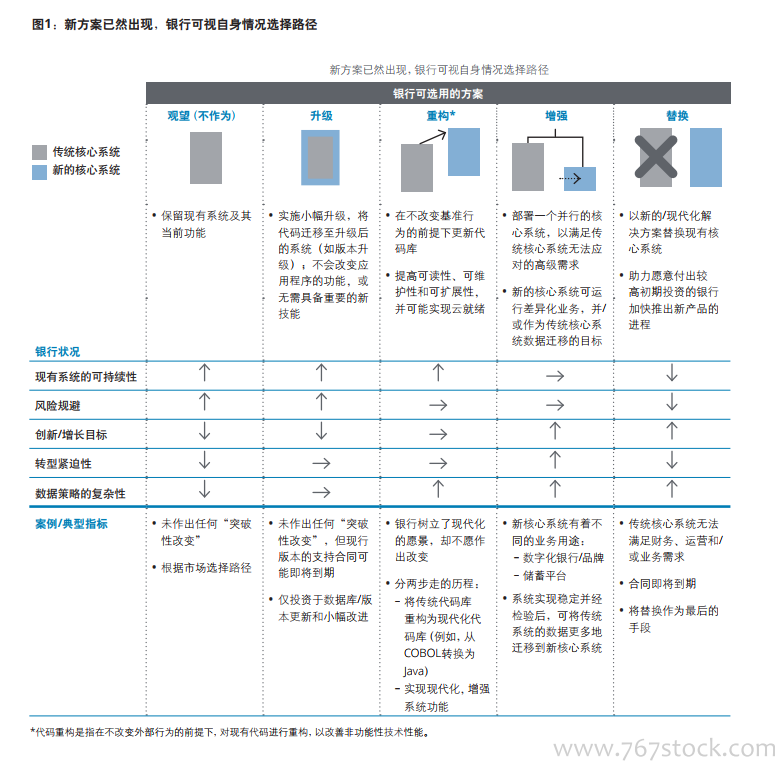

传统系统的困境。除了少数例外,大多数美国顶尖银行的核心银行操作均应用的是二十世纪八九十年代部署的旧系统。1这些系统或是自主研发,或是高度定制以致不再与购买的初始供应商产品类似,导致维护复杂性加大。银行早就意识到这些系统需要实现一定程度的现代化,但直到最近才开始考虑对此投入大量时间、精力和资金。以前,更换核心银行系统会耗费巨额资金,往往无法在短期内实现投资回报。全面置换可能需要多年的努力和巨大的资源投入。由于系统转换较为复杂而且日常运营可能中断,更换系统还存在相当大的运营风险。此外,系统现代化一直以来还面临一个障碍:大多数传统系统可能仍足以运行核心操作。因此,也难怪绝大多数银行选择保留传统的核心系统,继续忍受传统核心系统的限制,而非构建独立的应用程序或利用手动流程来弥补不足。 哪种路径才是合适的?要在替换、增强、重构或升级核心系统之间作出抉择颇为复杂。每家银行的情况都各不相同,所以不适合一刀切。确切而言,银行需要深入分析当前的基础设施、市场动态、客户需求和组织能力。我们的方法是基于一系列关键决策点来作出明智的决策(见图2)。通过思考和回应这些决策点,银行可以平衡风险、业务驱动因素和现有系统功能,全面了解哪种方案最为合适。

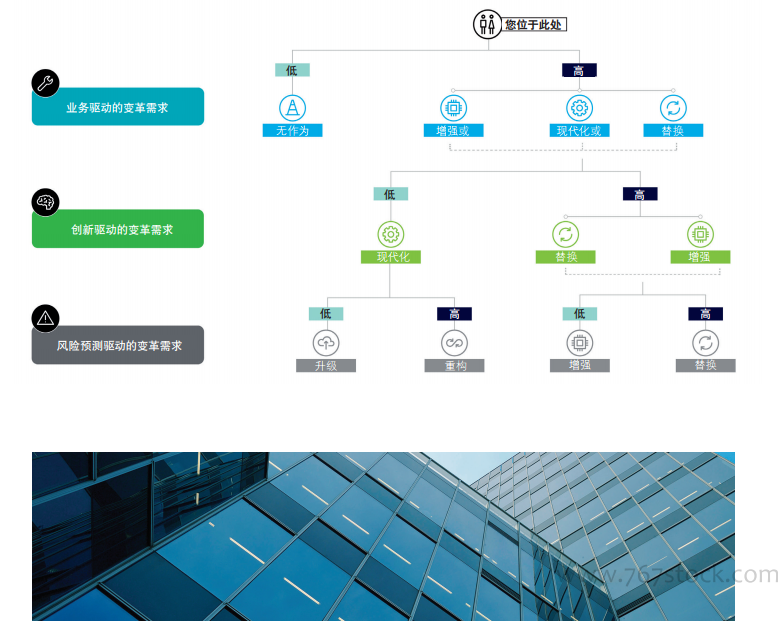

哪种路径才是合适的?要在替换、增强、重构或升级核心系统之间作出抉择颇为复杂。每家银行的情况都各不相同,所以不适合一刀切。确切而言,银行需要深入分析当前的基础设施、市场动态、客户需求和组织能力。我们的方法是基于一系列关键决策点来作出明智的决策(见图2)。通过思考和回应这些决策点,银行可以平衡风险、业务驱动因素和现有系统功能,全面了解哪种方案最为合适。

哪种路径才是合适的?要在替换、增强、重构或升级核心系统之间作出抉择颇为复杂。每家银行的情况都各不相同,所以不适合一刀切。确切而言,银行需要深入分析当前的基础设施、市场动态、客户需求和组织能力。我们的方法是基于一系列关键决策点来作出明智的决策(见图2)。通过思考和回应这些决策点,银行可以平衡风险、业务驱动因素和现有系统功能,全面了解哪种方案最为合适。