【行业】欧美危废处理行业梳理与借鉴(21页)

2020-01-10

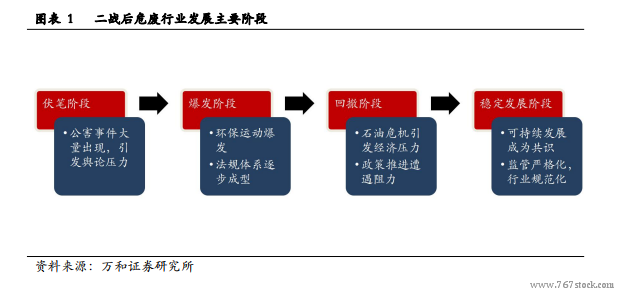

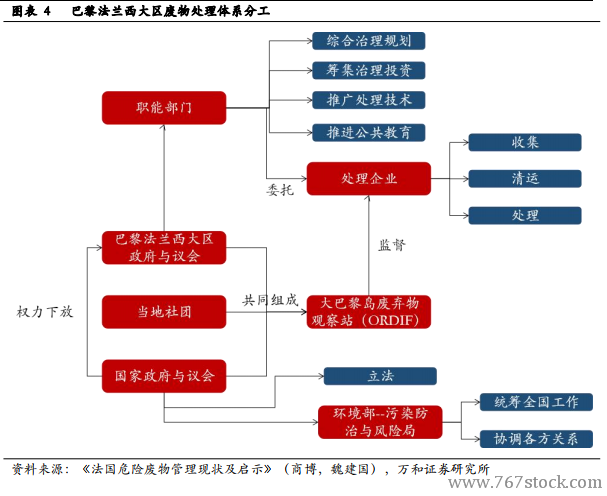

二战后危废处理行业发展历程。作为公用事业行业的组成部分,环保行业的发展除与经济发展水平和产业构成直接相挂钩外,也在很大程度上受政策与社会舆论影响。纵观全球环保产业,尤其是与化工等产业相关的危险废弃物处理行业在二战后的发展历程,可以看到在这两种力量的推动下走出了“N”型的曲线。我们可以粗略的将其分为四个阶段,分别称之为伏笔阶段、爆发阶段、回撤阶段与稳定发展阶段。 法国:政企分离,公私合作。法国的中央集权程度较低,中央政府将权力充分下放至各大区、省、市级政府。对于环保、水务等公用事业,法国采取了官方支持+私企运营的模式。中央政府负责立法并由环境部统筹全国,具体运营管理权力则下放各地政府;各省区政府负责具体规划、技术推广等事项,利用公共投资引导环境治理监控并协调利益关系,并将具体项目授予私营企业进行特许经营或承租经营,自负盈亏,同时委托第三方进行监管。由于法国长期以来将环保置于重要地位,还通过《环境宪章》将环境权利上升至宪法层面,故总体而言法国的危废行业发展较为平顺。

法国:政企分离,公私合作。法国的中央集权程度较低,中央政府将权力充分下放至各大区、省、市级政府。对于环保、水务等公用事业,法国采取了官方支持+私企运营的模式。中央政府负责立法并由环境部统筹全国,具体运营管理权力则下放各地政府;各省区政府负责具体规划、技术推广等事项,利用公共投资引导环境治理监控并协调利益关系,并将具体项目授予私营企业进行特许经营或承租经营,自负盈亏,同时委托第三方进行监管。由于法国长期以来将环保置于重要地位,还通过《环境宪章》将环境权利上升至宪法层面,故总体而言法国的危废行业发展较为平顺。 重视运营权,追求长期回报。两大集团历史渊源上都有国企的影子,与政府关系密切,加之经营方式以较为长期的特许经营与承租经营为主,导致其对于经营主导权的重视程度超过对于控股权的追求,以利于其在运营中发挥技术优势。如威立雅的发展战略就明确定位于专业服务运营商,并不追求控股;在中国市场,其在与首创股份的合资公司中占 49%的股份,在昆明和常州的项目中也均占 49%的股权。此前我们在环保行业三季报综述中曾指出,环保行业中的运营类企业普遍有着较好的成长能力与抗压能力,涉及到水务与水处理领域尤其如此,两大集团的战略选择可为佐证。

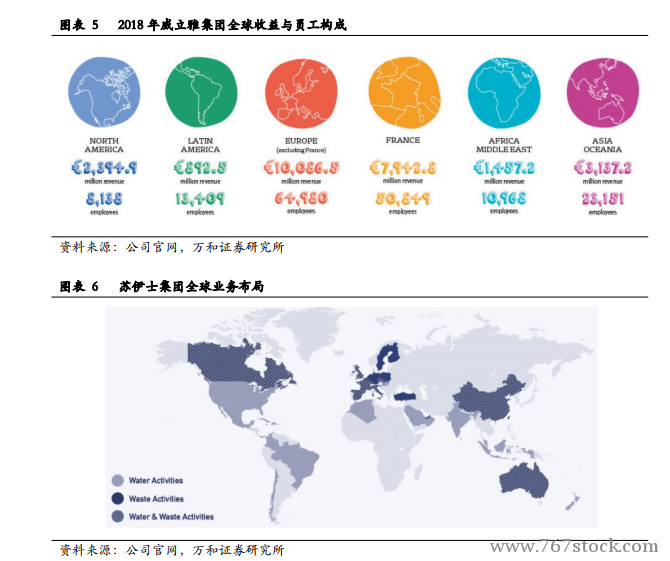

重视运营权,追求长期回报。两大集团历史渊源上都有国企的影子,与政府关系密切,加之经营方式以较为长期的特许经营与承租经营为主,导致其对于经营主导权的重视程度超过对于控股权的追求,以利于其在运营中发挥技术优势。如威立雅的发展战略就明确定位于专业服务运营商,并不追求控股;在中国市场,其在与首创股份的合资公司中占 49%的股份,在昆明和常州的项目中也均占 49%的股权。此前我们在环保行业三季报综述中曾指出,环保行业中的运营类企业普遍有着较好的成长能力与抗压能力,涉及到水务与水处理领域尤其如此,两大集团的战略选择可为佐证。

法国:政企分离,公私合作。法国的中央集权程度较低,中央政府将权力充分下放至各大区、省、市级政府。对于环保、水务等公用事业,法国采取了官方支持+私企运营的模式。中央政府负责立法并由环境部统筹全国,具体运营管理权力则下放各地政府;各省区政府负责具体规划、技术推广等事项,利用公共投资引导环境治理监控并协调利益关系,并将具体项目授予私营企业进行特许经营或承租经营,自负盈亏,同时委托第三方进行监管。由于法国长期以来将环保置于重要地位,还通过《环境宪章》将环境权利上升至宪法层面,故总体而言法国的危废行业发展较为平顺。

重视运营权,追求长期回报。两大集团历史渊源上都有国企的影子,与政府关系密切,加之经营方式以较为长期的特许经营与承租经营为主,导致其对于经营主导权的重视程度超过对于控股权的追求,以利于其在运营中发挥技术优势。如威立雅的发展战略就明确定位于专业服务运营商,并不追求控股;在中国市场,其在与首创股份的合资公司中占 49%的股份,在昆明和常州的项目中也均占 49%的股权。此前我们在环保行业三季报综述中曾指出,环保行业中的运营类企业普遍有着较好的成长能力与抗压能力,涉及到水务与水处理领域尤其如此,两大集团的战略选择可为佐证。