【公司】个护及金佰利-聚焦产品缔造先行优势(47页)

2020-12-23

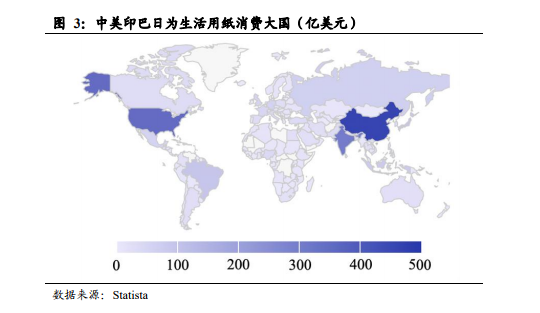

生活用纸(household paper)广义泛指人们在生活中所使用的所有纸类,狭义则为各类卫生擦拭用纸。生活用纸中既包括湿法纸、干法纸,也包括非织造物(如无纺布等)及其他与生活有关的特种纸等。一般可分为四大类型:1)卫生用纸类,如普通卫生纸、卷筒卫生纸、盒装面巾纸、手帕纸、餐巾纸、厨房用纸等;2)一次性卫生用品类,如妇女卫生巾护垫、成人失禁用品、婴儿纸尿裤、湿巾、化妆棉、纸口罩、纸桌布等;3)一次性纸容器类,如纸杯、纸盘、纸餐盒等;4)生活用特种纸类,如吸尘器套袋纸、灯罩纸、纸家具等。轻工行业内所提及的生活用纸概念一般以指代卫生用纸类、一次性卫生用品类为主。 全球生活用纸消费格局稳定,中美印巴日稳列消费大国。根据 Statista 统计,2019 年全球生活用纸产品收入将达到约 2540 亿美元,发达国家生活用纸收入普遍较高,而非洲等发展中国家一般生活用纸收入较低。中国为生活用纸产品收入最高的国家,达到约 460 亿美元,占全球收入的18.14%,其次分别为美国、印度、巴西、日本,分别收入为 345 亿、301亿、93 亿、91 亿美元。总体来看,美国由于经济最发达、中国和印度由于人口众多及经济增速明显,稳居世界生活用纸产品收入前列,并仍具有较大发展空间。

全球生活用纸消费格局稳定,中美印巴日稳列消费大国。根据 Statista 统计,2019 年全球生活用纸产品收入将达到约 2540 亿美元,发达国家生活用纸收入普遍较高,而非洲等发展中国家一般生活用纸收入较低。中国为生活用纸产品收入最高的国家,达到约 460 亿美元,占全球收入的18.14%,其次分别为美国、印度、巴西、日本,分别收入为 345 亿、301亿、93 亿、91 亿美元。总体来看,美国由于经济最发达、中国和印度由于人口众多及经济增速明显,稳居世界生活用纸产品收入前列,并仍具有较大发展空间。 前期急速扩张致全球行业产能过剩,产能回调兼开机率下行维持产销平衡。行业供需关系影响产品及原材料核心价格、产能决策及行业竞争格局,全球来看,由 2008 年金融危机引起的生活用纸行业产能衰减已于2012 年见底,单年产能增长量从不及 100 万吨回升至 2018 年已达到 300万吨增长量高位,而行业开工率则由 2012 年约 86%降低至 2018 年约80%,行业全球产能呈过剩态势。金融危机后,全球生活用纸产量与消费量增速基本稳定在 3%~5%范围内,缺口在±20 万吨区间内波动,行业产销平衡度较高。根据 RISI 预测,2016~2026 年全球生活用纸消费量总量将达到约 1470 万吨,即年均增长 147 万吨。

前期急速扩张致全球行业产能过剩,产能回调兼开机率下行维持产销平衡。行业供需关系影响产品及原材料核心价格、产能决策及行业竞争格局,全球来看,由 2008 年金融危机引起的生活用纸行业产能衰减已于2012 年见底,单年产能增长量从不及 100 万吨回升至 2018 年已达到 300万吨增长量高位,而行业开工率则由 2012 年约 86%降低至 2018 年约80%,行业全球产能呈过剩态势。金融危机后,全球生活用纸产量与消费量增速基本稳定在 3%~5%范围内,缺口在±20 万吨区间内波动,行业产销平衡度较高。根据 RISI 预测,2016~2026 年全球生活用纸消费量总量将达到约 1470 万吨,即年均增长 147 万吨。

全球生活用纸消费格局稳定,中美印巴日稳列消费大国。根据 Statista 统计,2019 年全球生活用纸产品收入将达到约 2540 亿美元,发达国家生活用纸收入普遍较高,而非洲等发展中国家一般生活用纸收入较低。中国为生活用纸产品收入最高的国家,达到约 460 亿美元,占全球收入的18.14%,其次分别为美国、印度、巴西、日本,分别收入为 345 亿、301亿、93 亿、91 亿美元。总体来看,美国由于经济最发达、中国和印度由于人口众多及经济增速明显,稳居世界生活用纸产品收入前列,并仍具有较大发展空间。

前期急速扩张致全球行业产能过剩,产能回调兼开机率下行维持产销平衡。行业供需关系影响产品及原材料核心价格、产能决策及行业竞争格局,全球来看,由 2008 年金融危机引起的生活用纸行业产能衰减已于2012 年见底,单年产能增长量从不及 100 万吨回升至 2018 年已达到 300万吨增长量高位,而行业开工率则由 2012 年约 86%降低至 2018 年约80%,行业全球产能呈过剩态势。金融危机后,全球生活用纸产量与消费量增速基本稳定在 3%~5%范围内,缺口在±20 万吨区间内波动,行业产销平衡度较高。根据 RISI 预测,2016~2026 年全球生活用纸消费量总量将达到约 1470 万吨,即年均增长 147 万吨。