【行业】开放银行时代的银行财富管理新思路(61页)

2020-01-02

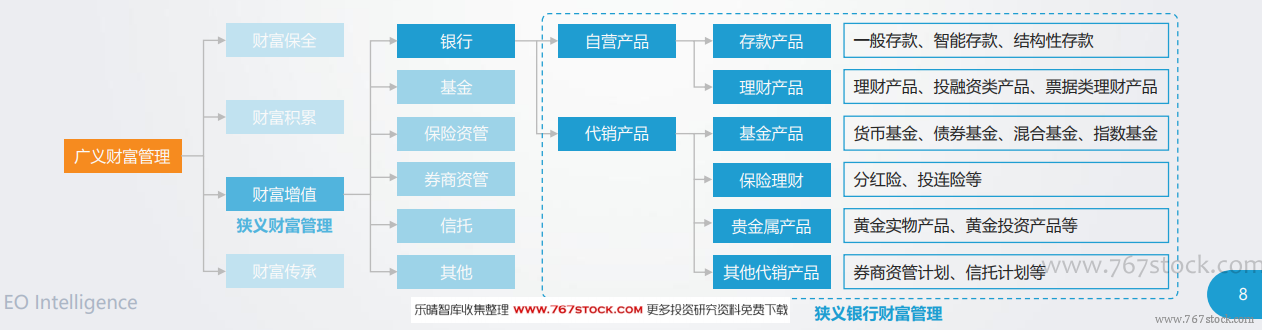

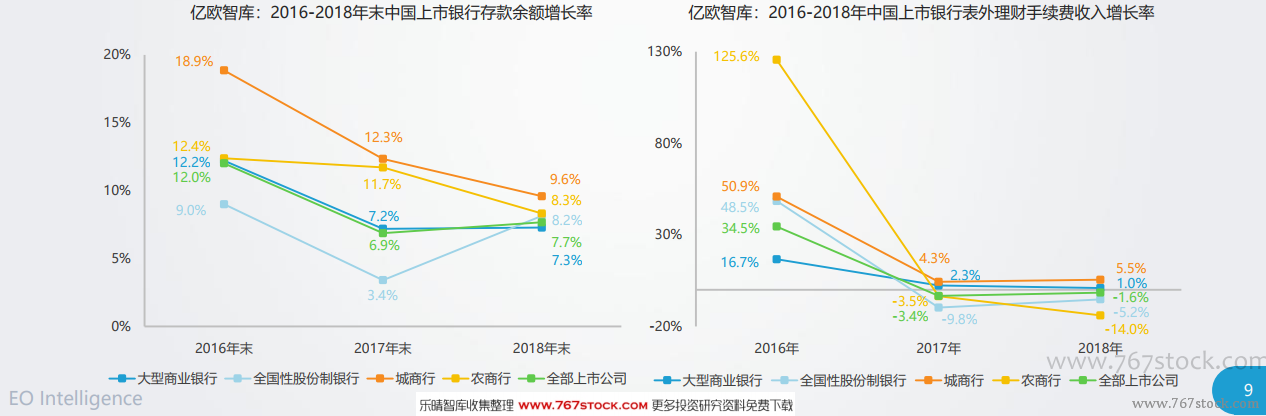

本报告所研究的银行财富管理是指由银行提供的,对客户现金及 银行财富管理发展现状 现金等价物、有价证券等货币资金和金融资产的财富增值服务。财富管理是金融机构为客户提供资金资产流动性和增值管理的业务,包括财富的保全、积累、增值和传承。财富管理有广义和狭义之分,狭义财富管理是财富管理的核心环节,涉及对现金及现金等价物、有价证券等货币资金和金融资产的财富增值服务。狭义财富管理的供给方包括银行、基金、保险资管、券商资管、信托等,其中银行是主要供给方,长期以来银行自营产品占据个人可投资资产规模超过60%。在投资者风险收益和资产配置意识增强,以及金融系统性风险提高的背景下,银行在财富管理行业中将发挥更为重要的作用。同时,互联网和科技的发展也使得银行面临着新的机遇和挑战。基于狭义财富管理的核心地位以及银行在狭义财富管理中面临的机遇和挑战,本报告研究狭义银行财富管理,即由银行提供的,对客户的货币资金和金融资产的财富增值服务,涉及产品主要包括存款产品、理财产品、代销基金、代销保险理财等。 受内外部竞争和监管影响,银行存款余额和表外理财业务增长 银行财富管理发展现状 率下滑,银行财富管理面临增长压力。银行作为金融业的支柱,其财富管理业务在获取客户信任方面具有绝对优势。然而,来自证券、基金和新兴金融机构、金融科技公司的外部竞争和资管新规、理财新规等政策带来的影响,使得银行财富管理业务受到冲击。中国的银行财富管理面临增长压力。根据安永在《中国上市银行2018年回顾及未来展望》报告中统计的47家上市银行情况,中国上市银行存款余额和表外理财手续费收入增长率普遍下行,上市全国股份制银行和农商行的表外理财甚至出现连续两年负增长。

受内外部竞争和监管影响,银行存款余额和表外理财业务增长 银行财富管理发展现状 率下滑,银行财富管理面临增长压力。银行作为金融业的支柱,其财富管理业务在获取客户信任方面具有绝对优势。然而,来自证券、基金和新兴金融机构、金融科技公司的外部竞争和资管新规、理财新规等政策带来的影响,使得银行财富管理业务受到冲击。中国的银行财富管理面临增长压力。根据安永在《中国上市银行2018年回顾及未来展望》报告中统计的47家上市银行情况,中国上市银行存款余额和表外理财手续费收入增长率普遍下行,上市全国股份制银行和农商行的表外理财甚至出现连续两年负增长。

受内外部竞争和监管影响,银行存款余额和表外理财业务增长 银行财富管理发展现状 率下滑,银行财富管理面临增长压力。银行作为金融业的支柱,其财富管理业务在获取客户信任方面具有绝对优势。然而,来自证券、基金和新兴金融机构、金融科技公司的外部竞争和资管新规、理财新规等政策带来的影响,使得银行财富管理业务受到冲击。中国的银行财富管理面临增长压力。根据安永在《中国上市银行2018年回顾及未来展望》报告中统计的47家上市银行情况,中国上市银行存款余额和表外理财手续费收入增长率普遍下行,上市全国股份制银行和农商行的表外理财甚至出现连续两年负增长。