【行业】全球资产管理-在拐点遇见新机遇(46页)

2020-01-02

2019年全球资产管理规模再创新高。2018年,全球资本市场剧烈波动,股市债市双线告负;与此同时,中美贸易纠纷、脱欧进程迟滞等政治动荡加剧了投资者对于全球经济衰退的恐慌。全球资产管理行业受此波及也在2018年遭受了巨大挑战。由于受到资本市场表现的拖累,2018年全球资产管理总规模较2017年回落3.9%至84.2万亿美元,出现金融危机以来的首次下降。但随着2019上半年资本市场回暖,资管行业也逐步走出阴霾,重回增长。截至6月,全球资产管理总规模再创新高,上涨13.2%至95.3万亿美元。过去三年,AuM的快速增长主要依赖于股票市场的增长。而未来五年,在股票市场面临着不确定性的情况下,资产管理行业亟需寻找新的规模增长点。 头部集中愈加明显。近年来,全球资产管理行业市场集中度不断提升,头部效应愈加明显,资金加速流入先锋领航(Vanguard)等前三大巨头。这主要是源于盛行市场的被动型产品(特别是ETF)所带来的规模效应;同时,头部机构的品牌效应、分销渠道、成本以及数据科技等方面的优势进一步提升了其运营效率。而全球中小机构却持续经历了资金净流出,竞争空间被逐步压缩。

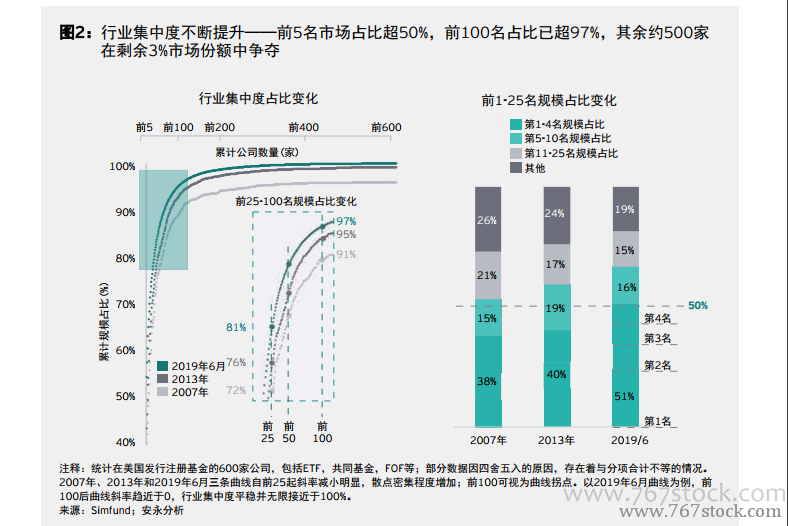

头部集中愈加明显。近年来,全球资产管理行业市场集中度不断提升,头部效应愈加明显,资金加速流入先锋领航(Vanguard)等前三大巨头。这主要是源于盛行市场的被动型产品(特别是ETF)所带来的规模效应;同时,头部机构的品牌效应、分销渠道、成本以及数据科技等方面的优势进一步提升了其运营效率。而全球中小机构却持续经历了资金净流出,竞争空间被逐步压缩。 全球43%机构经历净流出。小型机构越来越难获得市场资金的青睐,全球大部分中小型资管机构在过去三年均经历了资金净流出和资产管理规模的下降,这意味着在未来中小型机构将面临日益严峻的生存形势。2016至2018年,全球近半数(46%)的中小型资产管理公司产生净流出,比例远高于超大型及大型资产管理公司(37%);美国市场超过60%的资产管理公司产生净流出,其中小型资产管理公司资金流出比例高达65%。其他地区,如欧洲、亚太等,趋势则更加明显。资产管理行业规模效应明显,尤其是在ETF市场,这就使得中小型机构更加难以吸引资金流入。加之,较高的顾客转换成本、高昂的监管合规成本、有限的分销渠道都进一步阻碍了资金向中小型机构的迁移,使得中小机构的生存面临着前所未有的压力。

全球43%机构经历净流出。小型机构越来越难获得市场资金的青睐,全球大部分中小型资管机构在过去三年均经历了资金净流出和资产管理规模的下降,这意味着在未来中小型机构将面临日益严峻的生存形势。2016至2018年,全球近半数(46%)的中小型资产管理公司产生净流出,比例远高于超大型及大型资产管理公司(37%);美国市场超过60%的资产管理公司产生净流出,其中小型资产管理公司资金流出比例高达65%。其他地区,如欧洲、亚太等,趋势则更加明显。资产管理行业规模效应明显,尤其是在ETF市场,这就使得中小型机构更加难以吸引资金流入。加之,较高的顾客转换成本、高昂的监管合规成本、有限的分销渠道都进一步阻碍了资金向中小型机构的迁移,使得中小机构的生存面临着前所未有的压力。

头部集中愈加明显。近年来,全球资产管理行业市场集中度不断提升,头部效应愈加明显,资金加速流入先锋领航(Vanguard)等前三大巨头。这主要是源于盛行市场的被动型产品(特别是ETF)所带来的规模效应;同时,头部机构的品牌效应、分销渠道、成本以及数据科技等方面的优势进一步提升了其运营效率。而全球中小机构却持续经历了资金净流出,竞争空间被逐步压缩。

全球43%机构经历净流出。小型机构越来越难获得市场资金的青睐,全球大部分中小型资管机构在过去三年均经历了资金净流出和资产管理规模的下降,这意味着在未来中小型机构将面临日益严峻的生存形势。2016至2018年,全球近半数(46%)的中小型资产管理公司产生净流出,比例远高于超大型及大型资产管理公司(37%);美国市场超过60%的资产管理公司产生净流出,其中小型资产管理公司资金流出比例高达65%。其他地区,如欧洲、亚太等,趋势则更加明显。资产管理行业规模效应明显,尤其是在ETF市场,这就使得中小型机构更加难以吸引资金流入。加之,较高的顾客转换成本、高昂的监管合规成本、有限的分销渠道都进一步阻碍了资金向中小型机构的迁移,使得中小机构的生存面临着前所未有的压力。