【行业】2019年消费基因检测行业白皮书(45页)

2020-01-07

消费基因行业定义。基因检测(Genetic Test),是利用血液、体液或组织标本,通过探测基因多态性的存在,分析基因的类型和缺陷及其表达功能是否正常的一种方法。基因检测的程序是先把受检者的基因从细胞中提取出来,然后用可以区分基因突变情况的引物和分子生物技术,通过检测到的信号判断这部分基因是否存在突变或存在敏感基因型。消费基因检测(Direct-To-Consumer Genetic Test),是指通过广告、电商、线下店可被消费者认知且直接购买的基因检测产品。在美国,基因检测主要围绕祖源(家谱、生物学祖源等)、健康、宠物、亲子鉴定等维度进行检测;在中国消费基因发展相对早期,产品主要以健康等维度为主。

中国可借鉴美国经验,缩短观察期,提早进入发展期。消费基因检测市场的发展得益于芯片技术的成熟,第一款基因芯片由Stephen P.A. Fodor博士在1991年制造完成。随后的10年时间内,Affymetrix,Illumina,Agilent等公司不断提升芯片种类、检测通量、准确度与效率。2007年,23andme向消费者提供基于SNP技术的65万位点的基因检测产品,售价999美元。此后在资本的推动下,消费基因检测服务价格不断下调(目前健康类99美元,祖源类79美元),带动了更多的企业进入到消费基因领域(AncestryDNA、FamliyTreeDNA等)。中国消费基因检测市场早在2008年就出现了萌芽(周慧君创立的iDNA),然而过高的价格促使产品滞销。直到2015年,微基因、23魔方等多家基于芯片技术的产品问世,售价1000元,中国市场逐步被打开。2017年,23魔方首先降价至499元,引发价格战的同时也吸引了更多的用户购买。随后两年,各类中小实验室、渠道均推出消费基因业务。然而受其不确定的商业模式影响,多数企业也在一年左右消失。未来,基于基因数据的应用价值探索将成为重。

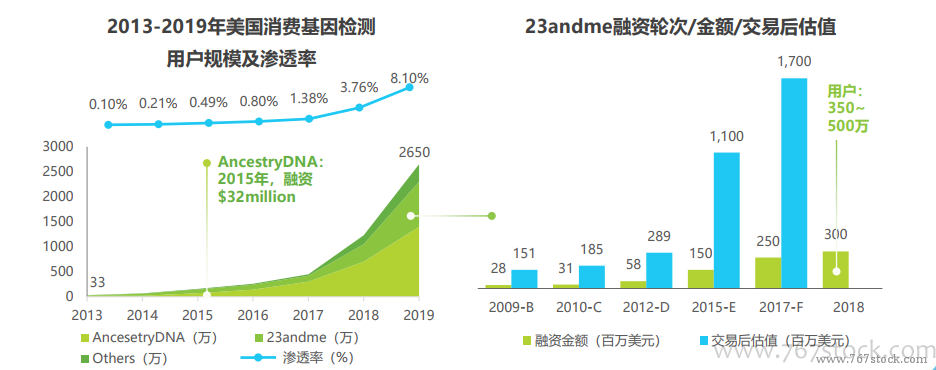

2019年美国消费基因渗透率达8.1%,基因数据价值凸显。2019年,美国消费基因检测用户规模达到2650万,渗透率达到8.1%,成为全球消费基因检测市场发展最快的国家。在10多年的发展中,消费基因数据价值备受争议。尤其是针对疾病健康路径探索的23andme,2013年,FDA下令23andme停止销售产品;随后在2015-2019年之间,23andme共获得了FDA的49个疾病的相关突变位点信息或遗传风险的批准,证明了其数据的有效性。此外,AncestryDNA围绕祖源场景探索商业模式,如提供基因检测、软件(Family TreeMaker)、照片打印及专家解读等产品服务,从而聚集了一批基因检测爱好者,形成了流量平台。