【行业】生猪养殖规模化进程中前期(28页)

2020-01-19

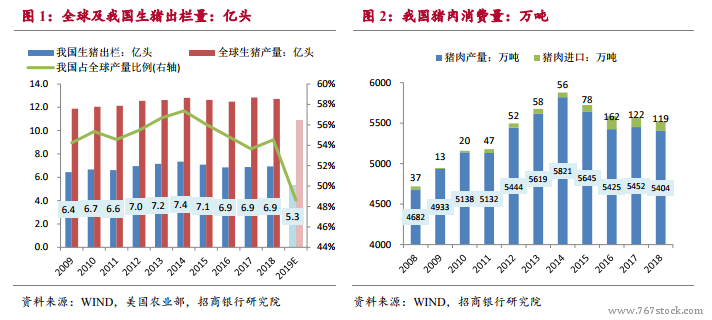

我国是最大的猪肉生产国,生猪出栏量占全球一半。除今年受非洲猪瘟影响较大外,近年来我国生猪年出栏量约 7 亿头,约占全球产量的一半。2019 年出栏下降较多,预计约 5.3 亿头。作为猪肉传统消费国家,我国每年猪肉消费量大致为 5500 万吨,其中自产约 5400 万吨、进口约 120-160 万吨。出口约 5 万吨左右可忽略不计。 我国生猪养殖仍处于规模化进程中,非瘟对此有加速效。应生猪养殖行业处于产业链中上游,市场规模超过万亿。其向上游采购饲料,约占生猪养殖成本的 70%;向屠宰企业供应生猪,屠宰企业采用毛利定价法向下游肉制品加工业或猪肉经销零售业卖出猪肉。从生猪产业链环节盈利来看,养殖环节利润率波动最大,几乎承载了猪周期的绝大部分价格波动。

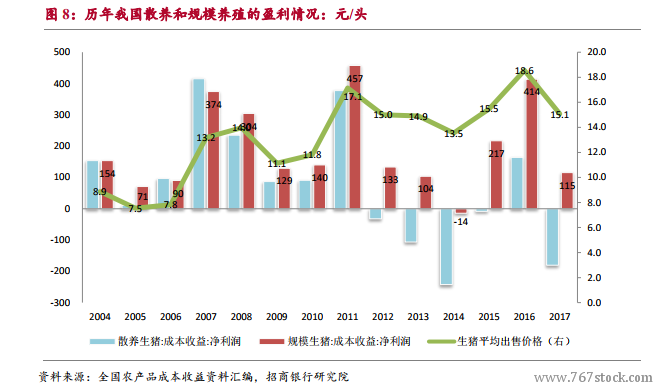

我国生猪养殖仍处于规模化进程中,非瘟对此有加速效。应生猪养殖行业处于产业链中上游,市场规模超过万亿。其向上游采购饲料,约占生猪养殖成本的 70%;向屠宰企业供应生猪,屠宰企业采用毛利定价法向下游肉制品加工业或猪肉经销零售业卖出猪肉。从生猪产业链环节盈利来看,养殖环节利润率波动最大,几乎承载了猪周期的绝大部分价格波动。 家庭用工成本提升导致散养成本高于规模养殖,未来散户将持续退出。根据《全国农产品成本收益资料汇编》,2008 年以后,我国规模养殖(出栏 500 头以上)的利润与散养利润明显拉开差距,主要是因为人工成本上升明显,散养的劳动密集型模式逐渐显现出劣势。考虑家庭用工折算的话,近 7 年来,仅有 2016 年散户养殖录得正收益,2013、2014、2017 年份单头亏损超过100 元;而规模化养殖仅在 2014 年收益为负(微亏),其余年份单头利润均突破 100 元。

家庭用工成本提升导致散养成本高于规模养殖,未来散户将持续退出。根据《全国农产品成本收益资料汇编》,2008 年以后,我国规模养殖(出栏 500 头以上)的利润与散养利润明显拉开差距,主要是因为人工成本上升明显,散养的劳动密集型模式逐渐显现出劣势。考虑家庭用工折算的话,近 7 年来,仅有 2016 年散户养殖录得正收益,2013、2014、2017 年份单头亏损超过100 元;而规模化养殖仅在 2014 年收益为负(微亏),其余年份单头利润均突破 100 元。

我国生猪养殖仍处于规模化进程中,非瘟对此有加速效。应生猪养殖行业处于产业链中上游,市场规模超过万亿。其向上游采购饲料,约占生猪养殖成本的 70%;向屠宰企业供应生猪,屠宰企业采用毛利定价法向下游肉制品加工业或猪肉经销零售业卖出猪肉。从生猪产业链环节盈利来看,养殖环节利润率波动最大,几乎承载了猪周期的绝大部分价格波动。

家庭用工成本提升导致散养成本高于规模养殖,未来散户将持续退出。根据《全国农产品成本收益资料汇编》,2008 年以后,我国规模养殖(出栏 500 头以上)的利润与散养利润明显拉开差距,主要是因为人工成本上升明显,散养的劳动密集型模式逐渐显现出劣势。考虑家庭用工折算的话,近 7 年来,仅有 2016 年散户养殖录得正收益,2013、2014、2017 年份单头亏损超过100 元;而规模化养殖仅在 2014 年收益为负(微亏),其余年份单头利润均突破 100 元。