【行业】这个时点,怎么看20年基建投资?(32页)

2020-01-23

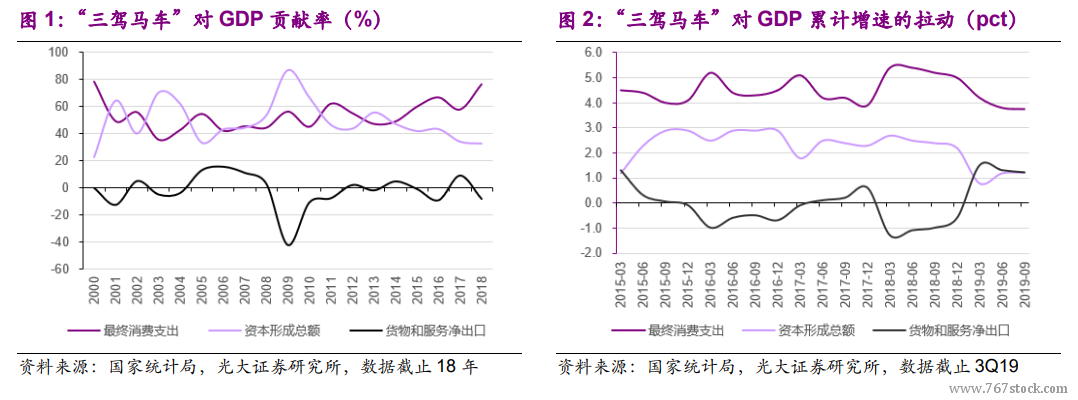

消费对经济贡献边际向下,投资贡献低位企稳。从对 GDP 增长的贡献角度,近年消费贡献继续呈提升趋势,是 GDP 保持较快增长势头的核心动力,但18 年以来,其贡献边际向下(19 年前三季度其对 GDP 增长拉动 3.75pcts,对 GDP 增长贡献为 60.3%);投资对 GDP 贡献 08 年以来总体呈下降趋势(19 年前三季度其对 GDP 增长拉动 1.23pcts,对 GDP 增长贡献为 19.0%),但近期存在企稳迹象;19 年净出口对 GDP 增长拉动明显提升,主要源于受政治环境影响致进口超预期下降所致及 18 年低基数。 基建投资是否能继续向上及向上空间是市场关注焦点。固定资产投资角度,固定资产投资主要为三部分:广义基建投资、制造业投资和房地产开发投资,其中 19 年 1-11 月固定资产投资完成额中三者占比分别为 30.8%、37.1%、22.7%,三者合计占比超 90%。19 年前 11 月地产投资增速维持高位,但呈回落态势,“房住不炒”基调确定的背景下,后续存在下降压力;19 年以来制造业投资增速持续向下,仍在探底,下游需求不见好转,后续回升存在不确定性;另一方面,在 18 年基建投资逐渐触底之后,19 年以来基建投资增速持续边际改善,自上而下,在“稳经济”重要性凸显的背景下,考虑到基建投资对经济拉动作用,市场关心基建投资是否能继续向上及向上空间。

数据上,19 年基建投资增速趋势边际向上,但向上幅度有限。19 年 1-11 月,广义基建累计投资 16.5 万亿,同增 3.5%,增速较 2019 年 1-10 月变动+0.2pct;狭义基建累计投资 13.7 万亿,同增 4.0%,增速较 19 年 1-10 月变动-0.2pct。单 11 月广义基建投资、狭义基建投资分别同增 5.2%、2.3%,增速环比分别+3.2pcts、+0.3pct。2019 年 1-11 月,电力、热力、燃气及水生产和供应业/交通运输、仓储和邮政业/水利、环境和公共设施投资累计同比增速分别为 3.6%/4.3%/2.8%,较 1-10 月变动+1.7pcts/ -0.3pct/ +0.1pct。

基建投资是否能继续向上及向上空间是市场关注焦点。固定资产投资角度,固定资产投资主要为三部分:广义基建投资、制造业投资和房地产开发投资,其中 19 年 1-11 月固定资产投资完成额中三者占比分别为 30.8%、37.1%、22.7%,三者合计占比超 90%。19 年前 11 月地产投资增速维持高位,但呈回落态势,“房住不炒”基调确定的背景下,后续存在下降压力;19 年以来制造业投资增速持续向下,仍在探底,下游需求不见好转,后续回升存在不确定性;另一方面,在 18 年基建投资逐渐触底之后,19 年以来基建投资增速持续边际改善,自上而下,在“稳经济”重要性凸显的背景下,考虑到基建投资对经济拉动作用,市场关心基建投资是否能继续向上及向上空间。

数据上,19 年基建投资增速趋势边际向上,但向上幅度有限。19 年 1-11 月,广义基建累计投资 16.5 万亿,同增 3.5%,增速较 2019 年 1-10 月变动+0.2pct;狭义基建累计投资 13.7 万亿,同增 4.0%,增速较 19 年 1-10 月变动-0.2pct。单 11 月广义基建投资、狭义基建投资分别同增 5.2%、2.3%,增速环比分别+3.2pcts、+0.3pct。2019 年 1-11 月,电力、热力、燃气及水生产和供应业/交通运输、仓储和邮政业/水利、环境和公共设施投资累计同比增速分别为 3.6%/4.3%/2.8%,较 1-10 月变动+1.7pcts/ -0.3pct/ +0.1pct。

基建投资是否能继续向上及向上空间是市场关注焦点。固定资产投资角度,固定资产投资主要为三部分:广义基建投资、制造业投资和房地产开发投资,其中 19 年 1-11 月固定资产投资完成额中三者占比分别为 30.8%、37.1%、22.7%,三者合计占比超 90%。19 年前 11 月地产投资增速维持高位,但呈回落态势,“房住不炒”基调确定的背景下,后续存在下降压力;19 年以来制造业投资增速持续向下,仍在探底,下游需求不见好转,后续回升存在不确定性;另一方面,在 18 年基建投资逐渐触底之后,19 年以来基建投资增速持续边际改善,自上而下,在“稳经济”重要性凸显的背景下,考虑到基建投资对经济拉动作用,市场关心基建投资是否能继续向上及向上空间。

数据上,19 年基建投资增速趋势边际向上,但向上幅度有限。19 年 1-11 月,广义基建累计投资 16.5 万亿,同增 3.5%,增速较 2019 年 1-10 月变动+0.2pct;狭义基建累计投资 13.7 万亿,同增 4.0%,增速较 19 年 1-10 月变动-0.2pct。单 11 月广义基建投资、狭义基建投资分别同增 5.2%、2.3%,增速环比分别+3.2pcts、+0.3pct。2019 年 1-11 月,电力、热力、燃气及水生产和供应业/交通运输、仓储和邮政业/水利、环境和公共设施投资累计同比增速分别为 3.6%/4.3%/2.8%,较 1-10 月变动+1.7pcts/ -0.3pct/ +0.1pct。