【行业】5G时代的InP衬底机会(17页)

2020-01-29

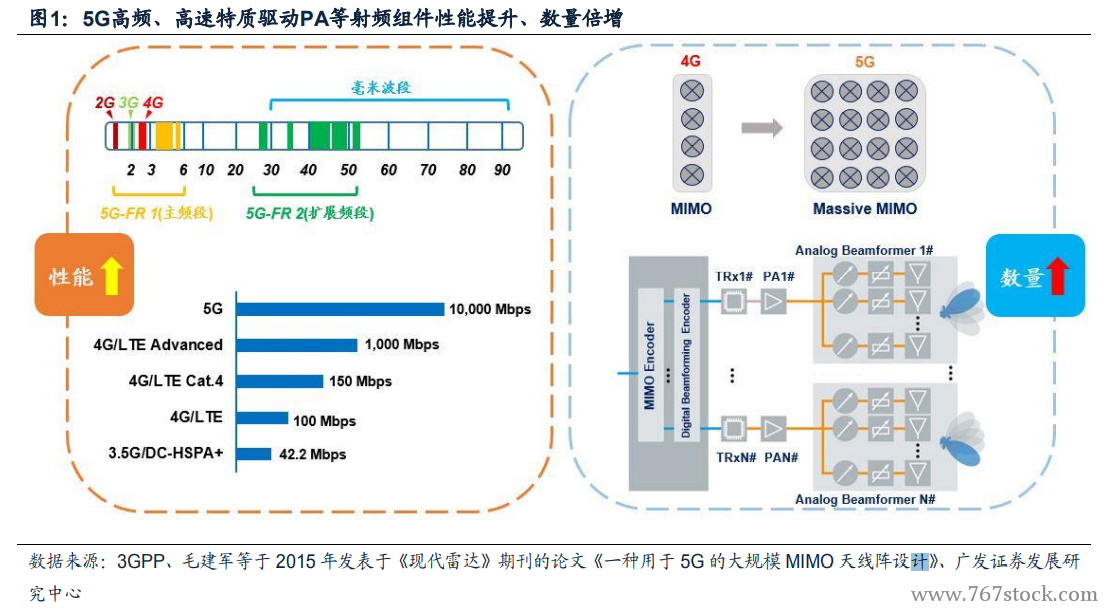

规模方面,5G宏基站的数量较4G时代将大幅增加。5G通信频谱分布在高频段,信号衰减更快,覆盖能力大幅减弱。相比于4G,通信信号覆盖相同的区域,5G基站的数量将大幅增加。于黎明等于2017年发表于《移动通信》期刊的论文《中国联通5G无线网演进策略研究》中对3.5GHz及1.8GHz在密集城区和普通城区覆盖能力的模拟测算,密集城区中3.5GHz频段上行需要的基站数量是1.8GHz的1.86倍,普通城区中3.5GHz频段上行需要的基站数量则是1.8GHz的1.82倍;(2)技术方面,大规模MIMO技术应用导致单基站所需功率放大器等射频组件数量大幅增加。根据毛建军等于2015年发表于《现代雷达》期刊的论文《一种用于5G的大规模MIMO天线阵设计》,单用户MIMO、多用户MIMO分别是3G、4G时代常用的天线技术,而5G将引入大规模MIMO(Massive MIMO)来应对更高的数据速率要求。大规模MIMO技术使用大型天线阵列(通常包括64个双极化、至少16个阵列元素)来实现空间复用,大大提升了特定空间区域内的数据流吞吐量。以5G宏基站采用的64T64R天线为例,相对于4G常用的4T4R天线,单个5G宏基站天线对射频器件需求量将是4G宏基站的16倍。 终端:5G终端支持频段增多将直接带动射频前端用量和单机价值量的增长。根据Skyworks数据,通信频段数量从2G时代的4个增加至4G时代的41个,而5G将新增50个频段,总频段数量将达到91个,由此将直接带动射频前端芯片的用量与单机价值的提升。根据Skyworks预测,射频前端单机价值量将从4G的18美金上升至25美金。

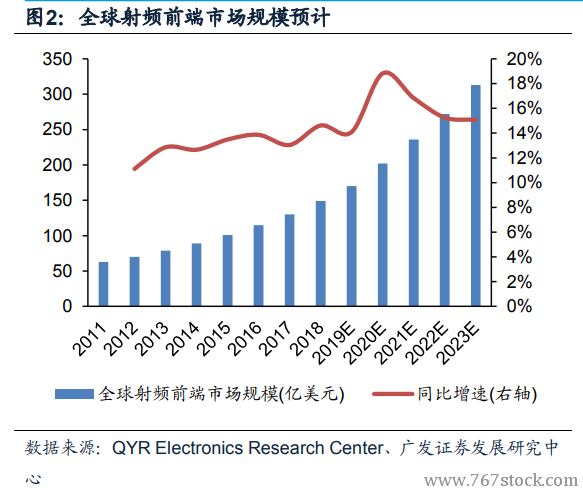

终端:5G终端支持频段增多将直接带动射频前端用量和单机价值量的增长。根据Skyworks数据,通信频段数量从2G时代的4个增加至4G时代的41个,而5G将新增50个频段,总频段数量将达到91个,由此将直接带动射频前端芯片的用量与单机价值的提升。根据Skyworks预测,射频前端单机价值量将从4G的18美金上升至25美金。 5G宏基站的总量、单基站PA需求量以及5G终端单机射频前端用量相较4G时代将明显提升。根据QYR Electronics Research Center的预测,2018年至2023年全球射频前端市场规模预计将以年复合增长率16%持续高速增长,2023年接近313.1亿美元。单就功率放大器看,Yole预计2017-2023年全球功率放大器市场将由50亿美元增加至70亿美元,CAGR达7%左右。

5G宏基站的总量、单基站PA需求量以及5G终端单机射频前端用量相较4G时代将明显提升。根据QYR Electronics Research Center的预测,2018年至2023年全球射频前端市场规模预计将以年复合增长率16%持续高速增长,2023年接近313.1亿美元。单就功率放大器看,Yole预计2017-2023年全球功率放大器市场将由50亿美元增加至70亿美元,CAGR达7%左右。

终端:5G终端支持频段增多将直接带动射频前端用量和单机价值量的增长。根据Skyworks数据,通信频段数量从2G时代的4个增加至4G时代的41个,而5G将新增50个频段,总频段数量将达到91个,由此将直接带动射频前端芯片的用量与单机价值的提升。根据Skyworks预测,射频前端单机价值量将从4G的18美金上升至25美金。

5G宏基站的总量、单基站PA需求量以及5G终端单机射频前端用量相较4G时代将明显提升。根据QYR Electronics Research Center的预测,2018年至2023年全球射频前端市场规模预计将以年复合增长率16%持续高速增长,2023年接近313.1亿美元。单就功率放大器看,Yole预计2017-2023年全球功率放大器市场将由50亿美元增加至70亿美元,CAGR达7%左右。