【行业】垃圾发电-2020抢装迎戴维斯双击(27页)

2020-02-18

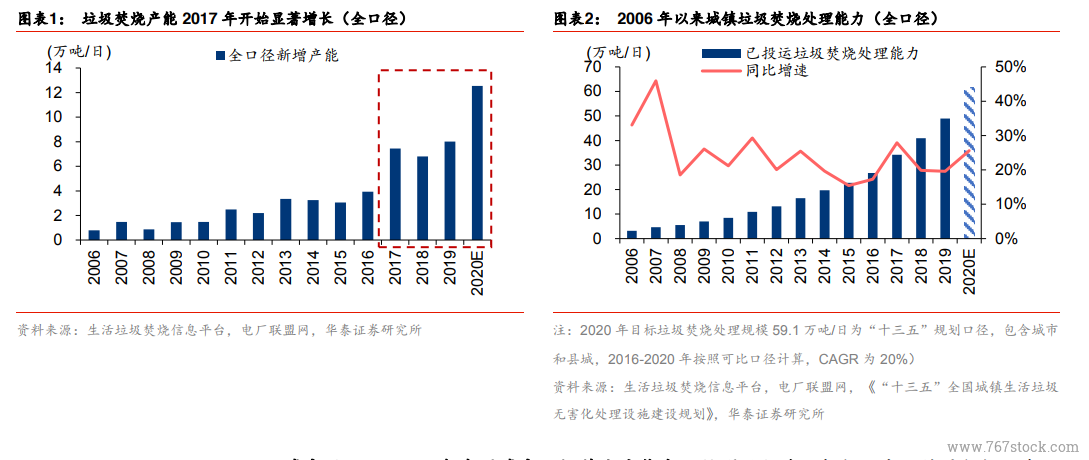

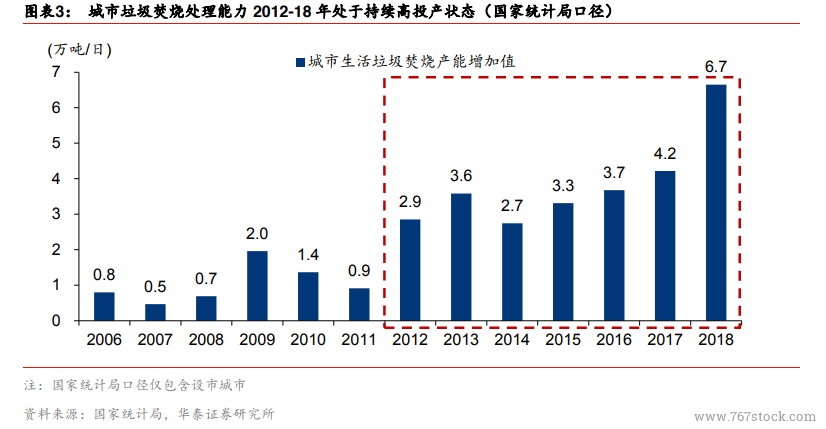

城市层面,2017 年我国城市垃圾焚烧产能也开始明显加速。根据国家统计局数据,我国城市生活垃圾焚烧无害化处理能力(仅包含设市城市)近年来保持了较快增长,截至 2018年产能达到 36.5 万吨/日,2012-2018 年处于持续高投产状态,平均每年新增产能约为 3.9万吨/日,其中 2017/2018 年城市新增垃圾焚烧产能 4.2/6.7 万吨/日,2012-18 年新增项目个数维持高位,新投运项目单体产能中枢为 1200 吨/日。 2016-18 年城市垃圾焚烧产能 CAGR 为 19%,县级产能 CAGR 为 73%,新投产项目下沉明显。通过对生活垃圾焚烧信息平台、电厂联盟网所列示的全国生活垃圾焚烧项目(全口径包含城市和县城)进行统计,我们发现 2011-2015 年期间全国每年新增产能约 2.9 万吨/日,进入“十三五”期间 2016-18 年均新增 6.1 万吨/日。其中,城市新增产能(统计局数据)“十二五”均值 2.7 万吨(占比 94%),2016-18 年均值 4.9 万吨(占比 80%),可以看出新投产项目区域下沉明显。截至 2018 年,县级垃圾焚烧产能全国占比已经达到 11%。

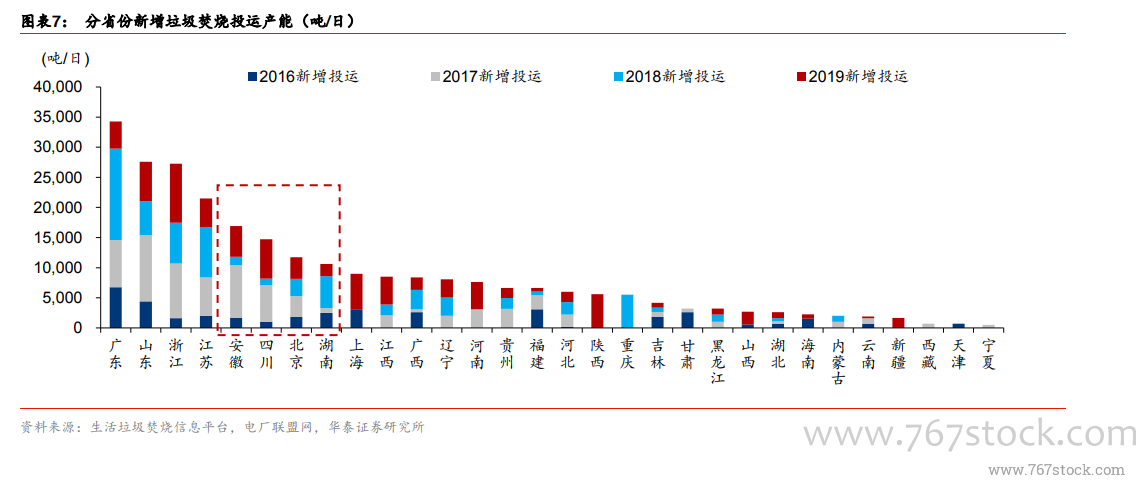

2016-18 年城市垃圾焚烧产能 CAGR 为 19%,县级产能 CAGR 为 73%,新投产项目下沉明显。通过对生活垃圾焚烧信息平台、电厂联盟网所列示的全国生活垃圾焚烧项目(全口径包含城市和县城)进行统计,我们发现 2011-2015 年期间全国每年新增产能约 2.9 万吨/日,进入“十三五”期间 2016-18 年均新增 6.1 万吨/日。其中,城市新增产能(统计局数据)“十二五”均值 2.7 万吨(占比 94%),2016-18 年均值 4.9 万吨(占比 80%),可以看出新投产项目区域下沉明显。截至 2018 年,县级垃圾焚烧产能全国占比已经达到 11%。 “十三五”期间新增项目单体规模依然较大。根据我们对生活垃圾焚烧信息平台、电厂联盟网所列示的全国生活垃圾焚烧项目的统计,2006 年以来新投运项目单体规模平均值处于 700-1100 吨/日之间,“十三五”期间垃圾焚烧项目呈现下沉趋势,但单体规模依然较大。根据“十三五”规划,建制镇产生的生活垃圾就近纳入县级或市级垃圾处理设施集中处理,原则上建制镇不单独建设处理设施,我们认为县城垃圾焚烧项目辐射范围在一定程度上包含了周围的建制镇,这是其规模不减的主要原因。

“十三五”期间新增项目单体规模依然较大。根据我们对生活垃圾焚烧信息平台、电厂联盟网所列示的全国生活垃圾焚烧项目的统计,2006 年以来新投运项目单体规模平均值处于 700-1100 吨/日之间,“十三五”期间垃圾焚烧项目呈现下沉趋势,但单体规模依然较大。根据“十三五”规划,建制镇产生的生活垃圾就近纳入县级或市级垃圾处理设施集中处理,原则上建制镇不单独建设处理设施,我们认为县城垃圾焚烧项目辐射范围在一定程度上包含了周围的建制镇,这是其规模不减的主要原因。

2016-18 年城市垃圾焚烧产能 CAGR 为 19%,县级产能 CAGR 为 73%,新投产项目下沉明显。通过对生活垃圾焚烧信息平台、电厂联盟网所列示的全国生活垃圾焚烧项目(全口径包含城市和县城)进行统计,我们发现 2011-2015 年期间全国每年新增产能约 2.9 万吨/日,进入“十三五”期间 2016-18 年均新增 6.1 万吨/日。其中,城市新增产能(统计局数据)“十二五”均值 2.7 万吨(占比 94%),2016-18 年均值 4.9 万吨(占比 80%),可以看出新投产项目区域下沉明显。截至 2018 年,县级垃圾焚烧产能全国占比已经达到 11%。

“十三五”期间新增项目单体规模依然较大。根据我们对生活垃圾焚烧信息平台、电厂联盟网所列示的全国生活垃圾焚烧项目的统计,2006 年以来新投运项目单体规模平均值处于 700-1100 吨/日之间,“十三五”期间垃圾焚烧项目呈现下沉趋势,但单体规模依然较大。根据“十三五”规划,建制镇产生的生活垃圾就近纳入县级或市级垃圾处理设施集中处理,原则上建制镇不单独建设处理设施,我们认为县城垃圾焚烧项目辐射范围在一定程度上包含了周围的建制镇,这是其规模不减的主要原因。