【行业】王者谁定美国长视频内容与渠道之争(25页)

2020-02-23

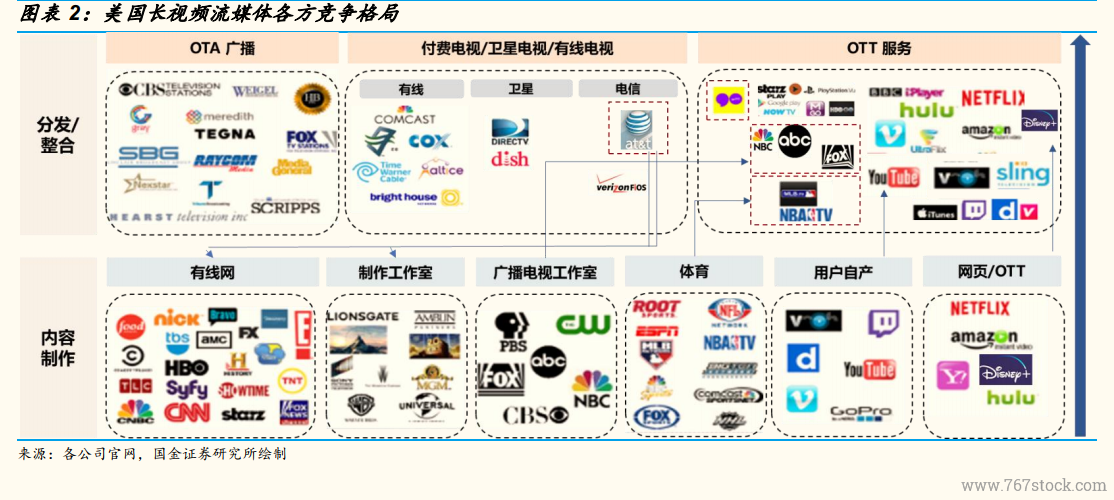

互联网的广泛应用持续为长视频平台注入生机,从美国市场来看,长视频娱乐的竞争胶着,2020 年可能出现新的变数。美国具有成熟商业模式的电视产业,从广播电视到有线电视,再到流媒体长视频平台,付费用户的规模和单付费用户所贡献的收入(ARPPU)都较为可观。对比美国头部的长视频平台 Netflix,我国长视频平台不论从付费率角度还是单付费用户贡献收入(ARPPU)角度,都处于较低的水平。当然,我国庞大的人口基数、移动互联网的高渗透率和使用频次也令长视频行业在我国市场有着美国市场所不具备的机遇。而当 Netflix“制霸天下”的声音不绝于耳,市值超过1500 亿美元的时候,2019 年美国长视频流媒体的竞争格局正在变化着,而且 2020 年预计这个变化会更为显性地展现在用户和投资者的视野中。商业规律在一定程度上具有共通性,佐以具体经济与文化环境的辩证观察,我们也希望通过梳理美国长视频行业的发展与变数,为我国长视频行业的分析提供一些参考和借鉴。 那么,是先发制人还是后来居上?长视频平台具备较强的内容属性。这在一定程度上决定了,位于上游的媒体公司以内容破局,由上至下从内容到渠道的参与竞争并占据一席之地的难度并非不可想象。这与平台型的互联网公司强渠道属性的赢家通吃有一些不同,当然渠道对于长视频平台也非常重要。美国视频流媒体行业,尤其是专业内容的长视频领域,从产业链角度来看,内容制作环节各方势力类型繁杂,以有线网、制作工作室、广播电视工作室以及流媒体平台自制为主。而分发整合的渠道环节,美国拥有较为成熟的广播电视和付费电视(有线、卫星)市场,随着互联网的加速渗透,以 Netflix 为主的流媒体视频平台强势崛起,不断冲击着原本传统电视的市场份额(剪线族,cord-cutter)。在下文中,我们力求从内容和渠道两个角度来详细分析美国长视频娱乐的商业规律、竞争对抗和行业变迁的推动因素。

那么,是先发制人还是后来居上?长视频平台具备较强的内容属性。这在一定程度上决定了,位于上游的媒体公司以内容破局,由上至下从内容到渠道的参与竞争并占据一席之地的难度并非不可想象。这与平台型的互联网公司强渠道属性的赢家通吃有一些不同,当然渠道对于长视频平台也非常重要。美国视频流媒体行业,尤其是专业内容的长视频领域,从产业链角度来看,内容制作环节各方势力类型繁杂,以有线网、制作工作室、广播电视工作室以及流媒体平台自制为主。而分发整合的渠道环节,美国拥有较为成熟的广播电视和付费电视(有线、卫星)市场,随着互联网的加速渗透,以 Netflix 为主的流媒体视频平台强势崛起,不断冲击着原本传统电视的市场份额(剪线族,cord-cutter)。在下文中,我们力求从内容和渠道两个角度来详细分析美国长视频娱乐的商业规律、竞争对抗和行业变迁的推动因素。 量化分析内容投入与付费订阅人数净增加值的关系,两者呈显著正比。长视频平台具备较强的内容属性,内容在 SVOD 形式下与用户订阅数量关系密切,数据确实也支撑这一观点。以 Netflix 举例,决定付费订阅人数净增加值的核心变量之一是视频流媒体的内容投入。那以流媒体内容现金支出为自变量,流媒体付费订阅增加人数为因变量,以 2012 年至 2019 年为统计区间,进行线性回归,得出两者成显著的正比关系。从 1Q12 至 4Q19数据季度间关系来看,流媒体付费订阅增加人数与流媒体内容现金支出的变动趋势也大致吻合,而个别时点有背离与提价因素有关。

量化分析内容投入与付费订阅人数净增加值的关系,两者呈显著正比。长视频平台具备较强的内容属性,内容在 SVOD 形式下与用户订阅数量关系密切,数据确实也支撑这一观点。以 Netflix 举例,决定付费订阅人数净增加值的核心变量之一是视频流媒体的内容投入。那以流媒体内容现金支出为自变量,流媒体付费订阅增加人数为因变量,以 2012 年至 2019 年为统计区间,进行线性回归,得出两者成显著的正比关系。从 1Q12 至 4Q19数据季度间关系来看,流媒体付费订阅增加人数与流媒体内容现金支出的变动趋势也大致吻合,而个别时点有背离与提价因素有关。

那么,是先发制人还是后来居上?长视频平台具备较强的内容属性。这在一定程度上决定了,位于上游的媒体公司以内容破局,由上至下从内容到渠道的参与竞争并占据一席之地的难度并非不可想象。这与平台型的互联网公司强渠道属性的赢家通吃有一些不同,当然渠道对于长视频平台也非常重要。美国视频流媒体行业,尤其是专业内容的长视频领域,从产业链角度来看,内容制作环节各方势力类型繁杂,以有线网、制作工作室、广播电视工作室以及流媒体平台自制为主。而分发整合的渠道环节,美国拥有较为成熟的广播电视和付费电视(有线、卫星)市场,随着互联网的加速渗透,以 Netflix 为主的流媒体视频平台强势崛起,不断冲击着原本传统电视的市场份额(剪线族,cord-cutter)。在下文中,我们力求从内容和渠道两个角度来详细分析美国长视频娱乐的商业规律、竞争对抗和行业变迁的推动因素。

量化分析内容投入与付费订阅人数净增加值的关系,两者呈显著正比。长视频平台具备较强的内容属性,内容在 SVOD 形式下与用户订阅数量关系密切,数据确实也支撑这一观点。以 Netflix 举例,决定付费订阅人数净增加值的核心变量之一是视频流媒体的内容投入。那以流媒体内容现金支出为自变量,流媒体付费订阅增加人数为因变量,以 2012 年至 2019 年为统计区间,进行线性回归,得出两者成显著的正比关系。从 1Q12 至 4Q19数据季度间关系来看,流媒体付费订阅增加人数与流媒体内容现金支出的变动趋势也大致吻合,而个别时点有背离与提价因素有关。