【行业】工业机器人-冬尽春始蓄势待发(35页)

2020-02-23

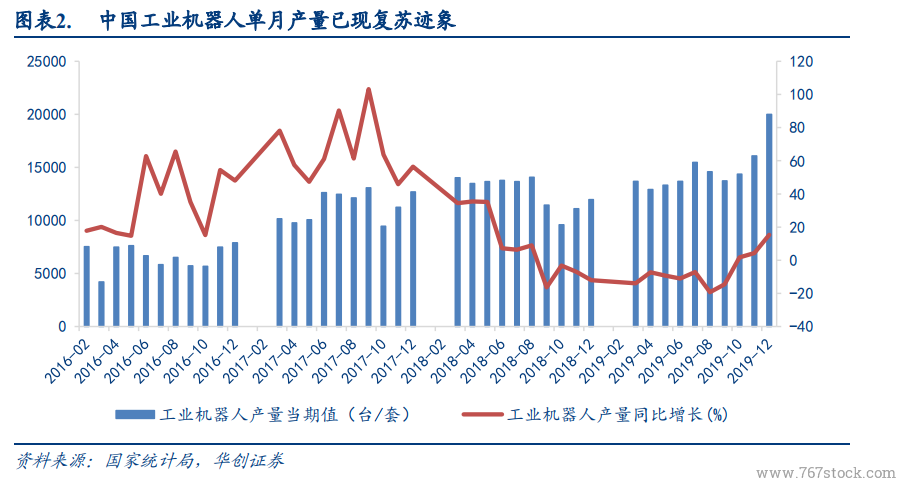

复盘机器人数据,展现 3 年左右周期性特征。根据 IFR 公布的工业机器人销量数据,2018 年全球共销售 42.2 万台工业机器人,同比增加 10.66%,而国内市场共计销售 15.4 万台,同比略微减少 1.37%。近几年来中国市场已经成为工业机器人的第一大市场,贡献了超过 30%的销量。通过复盘 IFR 公布的 2001 年至 2018 年的工业机器人销量历史数据,全球工业机器人和中国工业机器人的销量增速有着较为相似的变化趋势,表现出 3 年左右的周期性。从增速低谷到下一个周期低谷的时间段分别为:2002-2006 年,2006-2009 年,2009-2012 年,2012-2015 年。如果周期性继续延续,现在机器人销量增速应该处于另一个周期性低谷,销量增速将迎来拐点,机器人行业将有所复苏。 行业转暖信号已现,2020 年有望迎来全面回升。根据国家统计局公布,2019 年 12 月国内工业机器人产量 20014 台,同比增长 15.3%。国内工业机器人产量从 2018年 9 月开始,受到宏观经济下行的影响,经历了连续 13 个月的下滑,自 2019 年 10 月转正,随后增速逐月增加。受宏观政策的影响,下游制造业有所复苏,其对工业机器人的需求也恢复到正常水平,国内机器人行业转暖信号已经浮现。

行业转暖信号已现,2020 年有望迎来全面回升。根据国家统计局公布,2019 年 12 月国内工业机器人产量 20014 台,同比增长 15.3%。国内工业机器人产量从 2018年 9 月开始,受到宏观经济下行的影响,经历了连续 13 个月的下滑,自 2019 年 10 月转正,随后增速逐月增加。受宏观政策的影响,下游制造业有所复苏,其对工业机器人的需求也恢复到正常水平,国内机器人行业转暖信号已经浮现。 两大减速器公司订单增速降幅收窄。减速器作为工业机器人最重要的上游零部件,占据工业机器人总成本的 35%,并且全球市场份额的 75%被日本纳博特斯克(Nabtesco)和日本哈默纳科(Harmonic Drive)两个公司所占据。这两个公司的订单数据对机器人行业的景气度具有一定的预示作用。从两家订单增速可以看到,相继于 2018Q4 和 2019Q1出现拐点,降幅收窄。

两大减速器公司订单增速降幅收窄。减速器作为工业机器人最重要的上游零部件,占据工业机器人总成本的 35%,并且全球市场份额的 75%被日本纳博特斯克(Nabtesco)和日本哈默纳科(Harmonic Drive)两个公司所占据。这两个公司的订单数据对机器人行业的景气度具有一定的预示作用。从两家订单增速可以看到,相继于 2018Q4 和 2019Q1出现拐点,降幅收窄。

行业转暖信号已现,2020 年有望迎来全面回升。根据国家统计局公布,2019 年 12 月国内工业机器人产量 20014 台,同比增长 15.3%。国内工业机器人产量从 2018年 9 月开始,受到宏观经济下行的影响,经历了连续 13 个月的下滑,自 2019 年 10 月转正,随后增速逐月增加。受宏观政策的影响,下游制造业有所复苏,其对工业机器人的需求也恢复到正常水平,国内机器人行业转暖信号已经浮现。

两大减速器公司订单增速降幅收窄。减速器作为工业机器人最重要的上游零部件,占据工业机器人总成本的 35%,并且全球市场份额的 75%被日本纳博特斯克(Nabtesco)和日本哈默纳科(Harmonic Drive)两个公司所占据。这两个公司的订单数据对机器人行业的景气度具有一定的预示作用。从两家订单增速可以看到,相继于 2018Q4 和 2019Q1出现拐点,降幅收窄。