【行业】水务-你所不了解的水价(31页)

2020-02-24

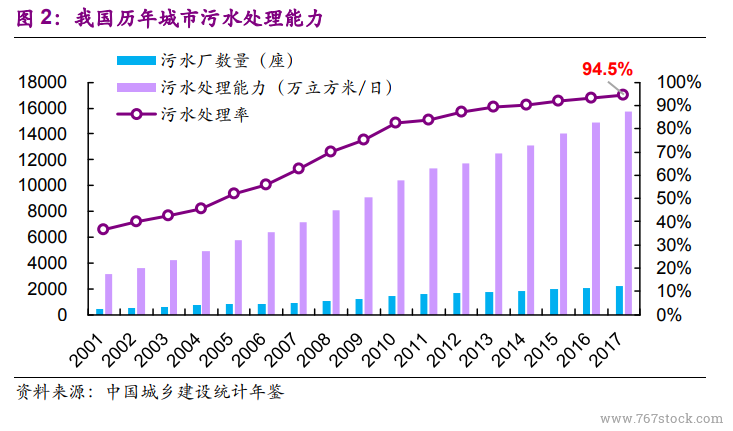

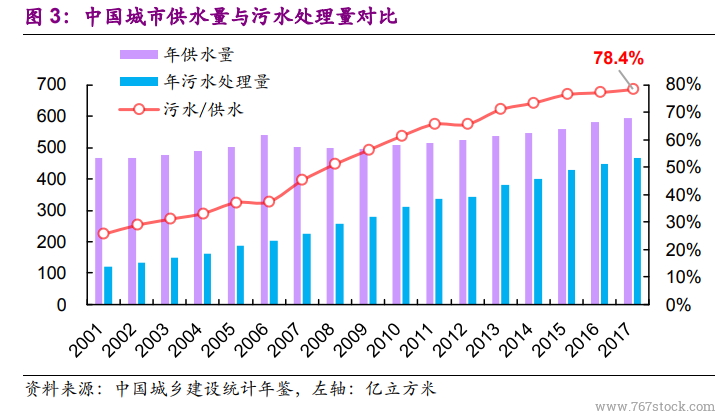

城镇化周期提振污水处理需求,市场化周期打破规模发展掣肘,政策出台刺激行业高速发展。我国的污水处理行业起步于上世纪 80-90 年代,城镇化率的迅速提升促使污水处理需求放量,而起步阶段由于其涉及民生、公益性强的属性,以及投资巨大、安全性要求高的问题,具有极强的外部性,因此产业主要由政府主导把控;彼时政府主要通过直接投资的方式进行管网及污水处理设施的建设,单体投资规模较大但行业整体体量较小。2002 年建设部出台的《关于加快市政公用行业市场化进程的意见》是污水处理行业逐渐脱离政府主导并开始市场化的标志,也是行业快速增长的开端。民营水务企业也在那时候开始崭露头角,并在不断积累技术经验和学习先进管理能力的基础上迅速发展,成为具有投资、运营能力的行业中坚力量。 水质不达标情况仍存、生态保护要求趋严致使运营难度加大、杠杆率提升导致投资意愿下降是现阶段行业发展遇到的问题。截至 2017 年底我国的城市污水处理率的增长已达高位(处理率在 2017 年已达 94.5%,而“十三五”规划要求在 2020 年达到 95%),这从数据层面说明行业发展前期的“大干快上”起到了促进行业高速发展的重要作用。但是这种粗犷式的发展也带来了问题:一是水质不达标情况始终存在,行业发展在过于追求“量增”的同时在一定程度上忽略了运营人员的培养和运营经验的积累是需要时间的,而这带来的结果便是目前仍有部分水厂的水质不符合国家标准要求;二是生态保护要求逐步趋严的背景下运营难度正持续增大,人民对美好生活的向往和坚持可持续发展的必要性推动生态环境保护的要求逐步趋严,而第一个问题中运营经验和能力的欠缺会使运营难度增大的问题被进一步放大;三是金融去杠杆周期下民企很“受伤”致使其投资意愿下降,2015 年 PPP 项目的兴起虽然推动了我国水环境治理的投资规模迅速提升,但是过程中存在的诸多问题,叠加金融周期去杠杆的严重影响使得水环境治理之路仍将在曲折中前进。

水质不达标情况仍存、生态保护要求趋严致使运营难度加大、杠杆率提升导致投资意愿下降是现阶段行业发展遇到的问题。截至 2017 年底我国的城市污水处理率的增长已达高位(处理率在 2017 年已达 94.5%,而“十三五”规划要求在 2020 年达到 95%),这从数据层面说明行业发展前期的“大干快上”起到了促进行业高速发展的重要作用。但是这种粗犷式的发展也带来了问题:一是水质不达标情况始终存在,行业发展在过于追求“量增”的同时在一定程度上忽略了运营人员的培养和运营经验的积累是需要时间的,而这带来的结果便是目前仍有部分水厂的水质不符合国家标准要求;二是生态保护要求逐步趋严的背景下运营难度正持续增大,人民对美好生活的向往和坚持可持续发展的必要性推动生态环境保护的要求逐步趋严,而第一个问题中运营经验和能力的欠缺会使运营难度增大的问题被进一步放大;三是金融去杠杆周期下民企很“受伤”致使其投资意愿下降,2015 年 PPP 项目的兴起虽然推动了我国水环境治理的投资规模迅速提升,但是过程中存在的诸多问题,叠加金融周期去杠杆的严重影响使得水环境治理之路仍将在曲折中前进。 快速“量增”达到阶段性要求后,“提标”成为污水处理行业发展新的驱动力。“提标”即提高污水排放标准,排放标准的提升要求运营处理的技术升级,而想达到提标后的标准需要各地方政府持续进行专项投资,推进污水处理设施的建设和改造,从而提高城镇污水处理的质量,并切实落实污水处理企业的出水标准提升任务。由此可见,“提标”可以指引行业的进步方向,扩大行业的规模并带来新的发展机遇。

快速“量增”达到阶段性要求后,“提标”成为污水处理行业发展新的驱动力。“提标”即提高污水排放标准,排放标准的提升要求运营处理的技术升级,而想达到提标后的标准需要各地方政府持续进行专项投资,推进污水处理设施的建设和改造,从而提高城镇污水处理的质量,并切实落实污水处理企业的出水标准提升任务。由此可见,“提标”可以指引行业的进步方向,扩大行业的规模并带来新的发展机遇。

水质不达标情况仍存、生态保护要求趋严致使运营难度加大、杠杆率提升导致投资意愿下降是现阶段行业发展遇到的问题。截至 2017 年底我国的城市污水处理率的增长已达高位(处理率在 2017 年已达 94.5%,而“十三五”规划要求在 2020 年达到 95%),这从数据层面说明行业发展前期的“大干快上”起到了促进行业高速发展的重要作用。但是这种粗犷式的发展也带来了问题:一是水质不达标情况始终存在,行业发展在过于追求“量增”的同时在一定程度上忽略了运营人员的培养和运营经验的积累是需要时间的,而这带来的结果便是目前仍有部分水厂的水质不符合国家标准要求;二是生态保护要求逐步趋严的背景下运营难度正持续增大,人民对美好生活的向往和坚持可持续发展的必要性推动生态环境保护的要求逐步趋严,而第一个问题中运营经验和能力的欠缺会使运营难度增大的问题被进一步放大;三是金融去杠杆周期下民企很“受伤”致使其投资意愿下降,2015 年 PPP 项目的兴起虽然推动了我国水环境治理的投资规模迅速提升,但是过程中存在的诸多问题,叠加金融周期去杠杆的严重影响使得水环境治理之路仍将在曲折中前进。

快速“量增”达到阶段性要求后,“提标”成为污水处理行业发展新的驱动力。“提标”即提高污水排放标准,排放标准的提升要求运营处理的技术升级,而想达到提标后的标准需要各地方政府持续进行专项投资,推进污水处理设施的建设和改造,从而提高城镇污水处理的质量,并切实落实污水处理企业的出水标准提升任务。由此可见,“提标”可以指引行业的进步方向,扩大行业的规模并带来新的发展机遇。