【行业】美妆行业专题-国货迎来黄金期(38页)

2020-03-02

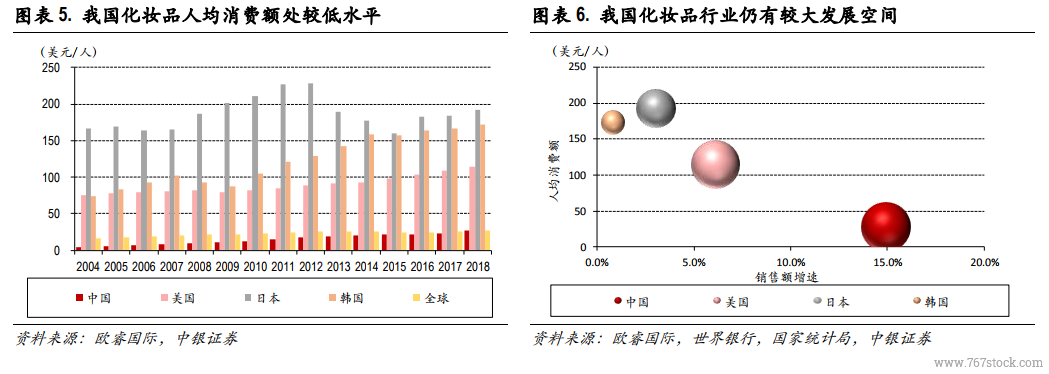

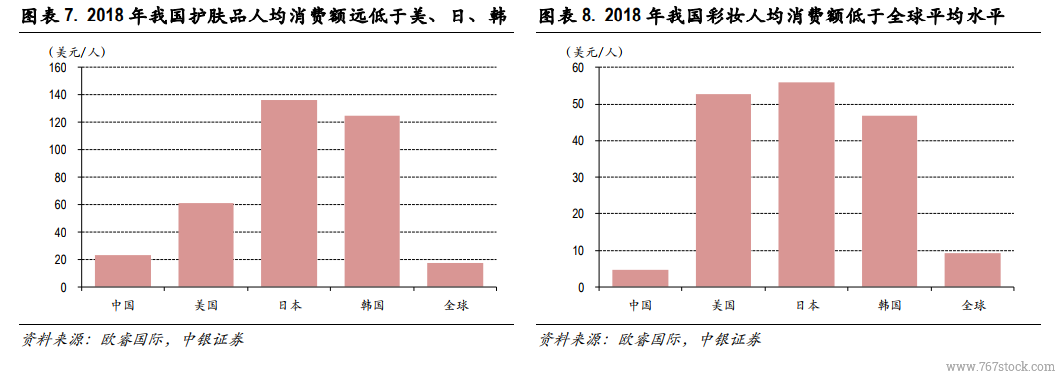

国内美妆行业正处高景气期,2017 年后增速明显加快。据欧睿国际数据显示,过去 10 年,我国护肤品、彩妆人均消费额增速居于世界前列,2018 年我国美妆市场规模(含护肤品及彩妆)为 385 亿美元(约合 2,550 亿人民币),超越美国(374 亿美元)跃居全球第一,同比增长 14.9%,增速也领跑全球。 按年龄分类,Z 世代高端消费占比提升最为明显,且年均消费额增速领先。据阿里数据及 CBNData 消费大数据显示,MAT2017-MAT2019,天猫高端面膜消费中,仅 95 后消费占比持续提升,最终超越 85 后位列第二,仅次于 90 后;线上化妆品人均消费额方面,95 后增速领先明显,最终从末位跃居第三,仅次于 90 后、85 后。

按年龄分类,Z 世代高端消费占比提升最为明显,且年均消费额增速领先。据阿里数据及 CBNData 消费大数据显示,MAT2017-MAT2019,天猫高端面膜消费中,仅 95 后消费占比持续提升,最终超越 85 后位列第二,仅次于 90 后;线上化妆品人均消费额方面,95 后增速领先明显,最终从末位跃居第三,仅次于 90 后、85 后。 电商逐渐成为第一渠道。据欧睿国际数据显示,2009 年-2018 年,我国护肤品销售渠道中,电商销售占比提升 25.2%至 25.7%,CS 占比提升 5.6%至 16.7%,百货专柜占比下降 16.0%至 24.0%;彩妆销售渠道中,电商占比提升 32.9%至 33.9%,CS 占比提升 4.0%至 9.0%,百货专柜占比下降 22.3%至 37.5%。综合来看,电商渠道已经在 18 年完成对百货渠道的超越,成为占比最高的通路,而 CS 渠道作为低线城市特有渠道,占比也稳步上升。

电商逐渐成为第一渠道。据欧睿国际数据显示,2009 年-2018 年,我国护肤品销售渠道中,电商销售占比提升 25.2%至 25.7%,CS 占比提升 5.6%至 16.7%,百货专柜占比下降 16.0%至 24.0%;彩妆销售渠道中,电商占比提升 32.9%至 33.9%,CS 占比提升 4.0%至 9.0%,百货专柜占比下降 22.3%至 37.5%。综合来看,电商渠道已经在 18 年完成对百货渠道的超越,成为占比最高的通路,而 CS 渠道作为低线城市特有渠道,占比也稳步上升。

按年龄分类,Z 世代高端消费占比提升最为明显,且年均消费额增速领先。据阿里数据及 CBNData 消费大数据显示,MAT2017-MAT2019,天猫高端面膜消费中,仅 95 后消费占比持续提升,最终超越 85 后位列第二,仅次于 90 后;线上化妆品人均消费额方面,95 后增速领先明显,最终从末位跃居第三,仅次于 90 后、85 后。

电商逐渐成为第一渠道。据欧睿国际数据显示,2009 年-2018 年,我国护肤品销售渠道中,电商销售占比提升 25.2%至 25.7%,CS 占比提升 5.6%至 16.7%,百货专柜占比下降 16.0%至 24.0%;彩妆销售渠道中,电商占比提升 32.9%至 33.9%,CS 占比提升 4.0%至 9.0%,百货专柜占比下降 22.3%至 37.5%。综合来看,电商渠道已经在 18 年完成对百货渠道的超越,成为占比最高的通路,而 CS 渠道作为低线城市特有渠道,占比也稳步上升。