【行业】保险-新冠肺炎疫情影响报告(54页)

2020-03-10

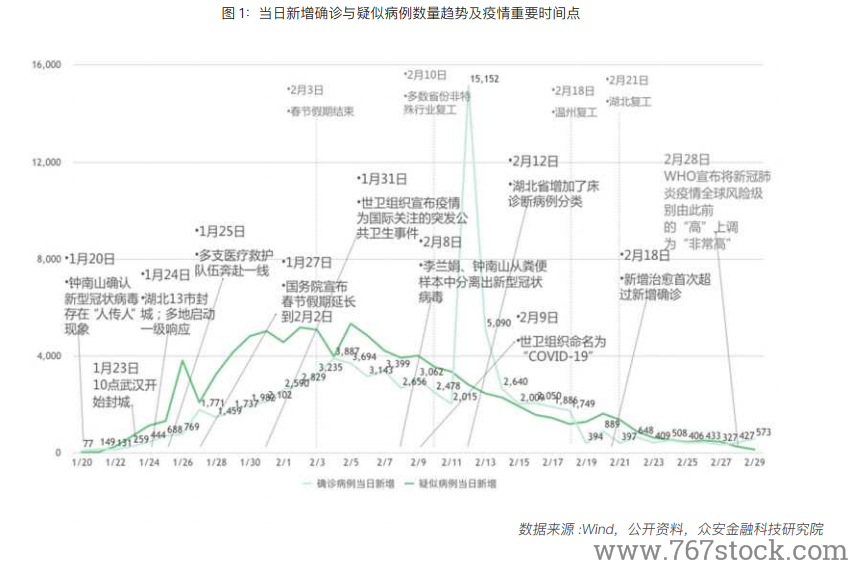

自 2019 年 12 月以来,新型冠状病毒疫情持续蔓延,整体形势复杂且严峻。据国家卫健委统计,截至 2020 年 2 月 29 日 24 时,累计治愈出院病例 41625 例,累计死亡病例 2870 例。此次新冠肺炎病情蔓延快、规模大,从确诊病例的数量来看,非典疫情时期确诊病例为 5327 例,此次肺炎疫情病例数已超出非典时期病例总数的数十倍以上,且当前全国所有省级行政区均已出现确诊病例,并均已启动重大突发公共卫生事件一级响应。 尽管受非典疫情影响,GDP 增速出现短暂下滑,但疫情过后就恢复增长并呈现非常可观的反弹态势,下半年恢复至 10%。总体来看,中国 2001-2005 年年度实际 GDP 分别增长 8.3%、9.1%、10%、10.1% 和 11.4%,增速逐年加快,经济发展保持上行趋势 ( 依据房地产周期数据可得出同样判定 )。此外,当时我国经济正处于全球化趋势下的高速扩张期,经济内生动能较强,GDP 连续多年保持两位数增速,在这一上升阶段,经济对于短期性的外部冲击有较强的吸收能力与恢复韧性。因此,由外部突发事件引起的经济发展阶段性偏离更易回归基本面,疫情并没有对宏观经济造成实质性的长期影响。

从产业结构的角度来看,预计新型冠状病毒感染肺炎疫情对当前经济影响也较为负面。当前采取的疫情管控举措相对更严格,对经济的总需求与总供给均形成较大压力。例如春节假期的延长和对人口流动的管制,对企业开展正常生产经营活动产生较大影响,对旅游、餐饮、交通运输、零售、制造业、通信行业等行业营运影响较大,但由于各个行业的成本结构、债务规模、现金流状况各不相同,其抵抗风险能力也不相同。我国当前的 GDP 产业结构与需求支出相对 2003 年已有明显差异 ( 见下图 )。当前服务业生产总值占 GDP 的比重达 59%,远高于非典时期的 39%。并且,从三大需求对 GDP 增长的贡献率看,当前我国的宏观经济主要依靠消费需求带动。以 2019 年Q4 数据看,当年最终消费支出贡献率高达 57.9%,投资贡献率为 31.2%,出口贡献率为 11%。对比 2003 年非典疫情时期数据情况,GDP 中投资和出口的占比都相对更高。因此预判,在以消费作为核心驱动经济发展的环境下,经历相似的冲击时,经济下滑的幅度或将更大。

尽管受非典疫情影响,GDP 增速出现短暂下滑,但疫情过后就恢复增长并呈现非常可观的反弹态势,下半年恢复至 10%。总体来看,中国 2001-2005 年年度实际 GDP 分别增长 8.3%、9.1%、10%、10.1% 和 11.4%,增速逐年加快,经济发展保持上行趋势 ( 依据房地产周期数据可得出同样判定 )。此外,当时我国经济正处于全球化趋势下的高速扩张期,经济内生动能较强,GDP 连续多年保持两位数增速,在这一上升阶段,经济对于短期性的外部冲击有较强的吸收能力与恢复韧性。因此,由外部突发事件引起的经济发展阶段性偏离更易回归基本面,疫情并没有对宏观经济造成实质性的长期影响。

从产业结构的角度来看,预计新型冠状病毒感染肺炎疫情对当前经济影响也较为负面。当前采取的疫情管控举措相对更严格,对经济的总需求与总供给均形成较大压力。例如春节假期的延长和对人口流动的管制,对企业开展正常生产经营活动产生较大影响,对旅游、餐饮、交通运输、零售、制造业、通信行业等行业营运影响较大,但由于各个行业的成本结构、债务规模、现金流状况各不相同,其抵抗风险能力也不相同。我国当前的 GDP 产业结构与需求支出相对 2003 年已有明显差异 ( 见下图 )。当前服务业生产总值占 GDP 的比重达 59%,远高于非典时期的 39%。并且,从三大需求对 GDP 增长的贡献率看,当前我国的宏观经济主要依靠消费需求带动。以 2019 年Q4 数据看,当年最终消费支出贡献率高达 57.9%,投资贡献率为 31.2%,出口贡献率为 11%。对比 2003 年非典疫情时期数据情况,GDP 中投资和出口的占比都相对更高。因此预判,在以消费作为核心驱动经济发展的环境下,经历相似的冲击时,经济下滑的幅度或将更大。

尽管受非典疫情影响,GDP 增速出现短暂下滑,但疫情过后就恢复增长并呈现非常可观的反弹态势,下半年恢复至 10%。总体来看,中国 2001-2005 年年度实际 GDP 分别增长 8.3%、9.1%、10%、10.1% 和 11.4%,增速逐年加快,经济发展保持上行趋势 ( 依据房地产周期数据可得出同样判定 )。此外,当时我国经济正处于全球化趋势下的高速扩张期,经济内生动能较强,GDP 连续多年保持两位数增速,在这一上升阶段,经济对于短期性的外部冲击有较强的吸收能力与恢复韧性。因此,由外部突发事件引起的经济发展阶段性偏离更易回归基本面,疫情并没有对宏观经济造成实质性的长期影响。

从产业结构的角度来看,预计新型冠状病毒感染肺炎疫情对当前经济影响也较为负面。当前采取的疫情管控举措相对更严格,对经济的总需求与总供给均形成较大压力。例如春节假期的延长和对人口流动的管制,对企业开展正常生产经营活动产生较大影响,对旅游、餐饮、交通运输、零售、制造业、通信行业等行业营运影响较大,但由于各个行业的成本结构、债务规模、现金流状况各不相同,其抵抗风险能力也不相同。我国当前的 GDP 产业结构与需求支出相对 2003 年已有明显差异 ( 见下图 )。当前服务业生产总值占 GDP 的比重达 59%,远高于非典时期的 39%。并且,从三大需求对 GDP 增长的贡献率看,当前我国的宏观经济主要依靠消费需求带动。以 2019 年Q4 数据看,当年最终消费支出贡献率高达 57.9%,投资贡献率为 31.2%,出口贡献率为 11%。对比 2003 年非典疫情时期数据情况,GDP 中投资和出口的占比都相对更高。因此预判,在以消费作为核心驱动经济发展的环境下,经历相似的冲击时,经济下滑的幅度或将更大。