【行业】婴幼儿配方奶粉-拐点之战(32页)

2020-03-18

“失去的十年”是黑天鹅事件导致的历史插曲。婴配奶粉领域,08 年至今行业扩容 4X,过去十年是量价齐升的掘金圣地,但内资品牌却受制信任危机,行业红利更多的被外资收割。中国的传统子女投入观念和行业信任危机催化消费的不理性,加之外资企业普遍更倾向于利润,(不同于一般食品行业规律)行业提价、高端化进程在相对分散的状态下进行,高产业链加成吸引企业入局不断,杂牌较多。但我们判断,这一阶段市场形态更像是一个重大黑天鹅事件导致的历史插曲,而不是奶粉行业理应存在的状态,拐点前后不是颠覆而是回归。

08 年之前内资奶粉占据主导,且市场集中度较高。我们看到,除了少部分舶来品,在绝大多数领域内资企业都占据主导。奶粉行业在 08 年重大历史事前前夕,也是内资奶粉占据主体。国家统计局第十二届全国市场销量领先品牌信息发布会公布,2007 年三鹿奶粉市占率为 18.26%,连续 15 年居全国同行业销量第一名,且比二三名高出 5.68%和 9.43%。三鹿在 2007 年的时候达到 100 亿(新闻数据,按照常规口径折算出厂口径70 亿左右),根据我们的测算,外资前九大龙头合计出厂口径尚不足 70 亿,三鹿的龙头地位当之无愧。根据圣元的公告,2007 年,CR10 占比达到 70%以上,市场集中度较高。

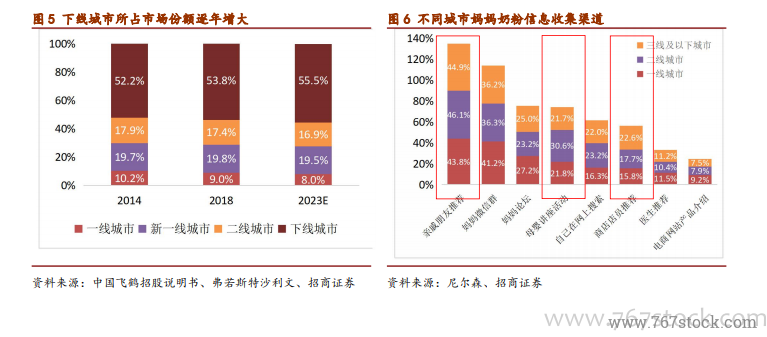

下线城市消费行为更依赖服务,但外资渠道服务能力较弱。外资主要是消费品的操作模式,靠品牌力,借助大型母婴连锁进行下沉(但大型连锁门店有限),或者多层级批发商逐层下沉(价格体系梳理难度大,越低层越没有利润),同时外资的人才管理方法、统一薪酬体系等也较难支持大规模的终端服务人员,因此可控终端、渠道利润水平、服务人员规模都难以支持其在下线市场的服务能力。此前外资企业也曾尝试下沉,但到目前来看效果都不甚理想。