【行业】光模块行业深度报告(60页)

2020-04-28

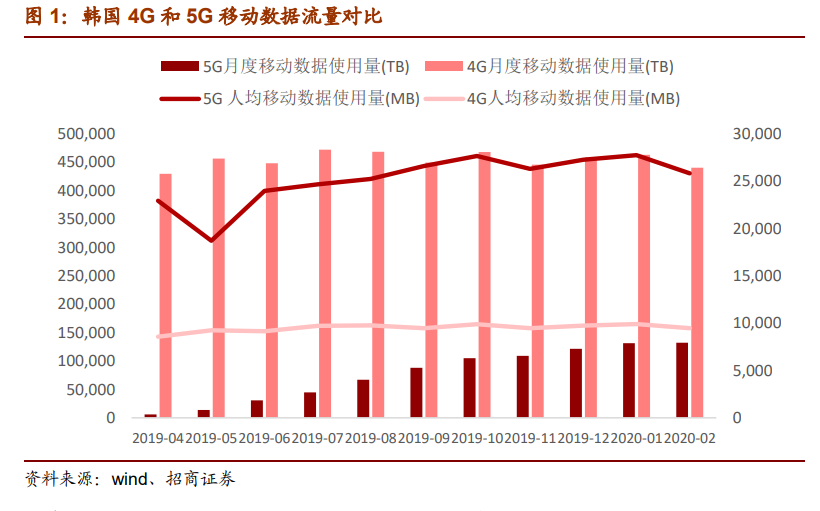

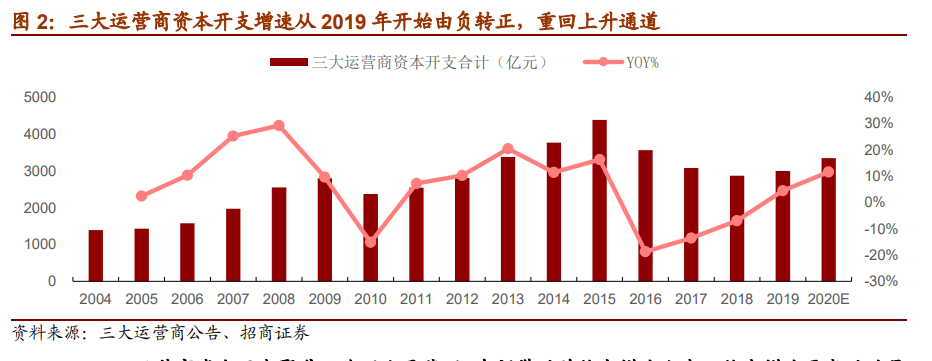

5G 商用落地将有望带动移动数据流量的激增,推高数据中心数据流量。5G 高速率的特点将大大提升移动数据使用流量,网速提升 10 倍后,用户相应的使用需求也会随之上涨,业界预测 5G 网络的 DOU 至少是 60G。参考韩国 5G 商用后情况,5G 网络月均整体流量从 2019 年 4 月的 5,938TB/月提升到 2020 年 2 月的 132,057TB/月,使用量10 个月内增长 22.24 倍,已超过 4G 流量使用量的 1/4。2020 年 2 月,韩国 5G 用户DOU 高达 25.22GB,同期的 4G DOU 仅为 9.26GB,5G 数据使用量约为 4G 的 2.72倍。根据工信部统计数据显示,2020 年 2 月国内 DOU 达到 8.88GB,按照韩国早期5G/4G 的比例推算,当月国内 5G 用户平均月流量已突破 20GB。此外 5G 时代的到来将提升数据中心流量和推动数据中心设备的更新换代。车联网、AR/VR、高清视频直播等 5G 下游应用的高速发展和企业上云的大趋势将带动数据中心流量的提升,从而推动数据中心的代际更迭,使其核心网络从 100G 提升至 400G 升级。 随着 5G 商用落地,三大运营商资本开支明显回升,有望打开电信市场新增长空间。2018年,4G 网络建设已进入尾期,运营商资本开支下滑底谷。2019 年 6 月工信部向中国移动、中国联通、中国电信、中国广电发放 5G 牌照,标志着 5G 商用的正式落地,5G建设周期正式拉开帷幕。从 2019 年起三大运营商资本开支增速开始由负转正,2019年三大运营商资本开支达到约 2999 亿元,同比增长 4.50%,预计 2020 年合计资本开支约为 3348 亿元,同比增长 11.65%,进一步确立了三大运营商资本开支重回上升通道的趋势。国家高层和各部委多次强调加快 5G 建设,我们认为 2020 年三大运营商有望年内调整资本开支,进一步优化和扩大 5G 投资,整体资本开支在 5G 规模建设的拉动下出现较大增长,三大运营商 2020 年全年实际资本开支同比增速有望超过 15%,接近 3500 亿元。

随着 5G 商用落地,三大运营商资本开支明显回升,有望打开电信市场新增长空间。2018年,4G 网络建设已进入尾期,运营商资本开支下滑底谷。2019 年 6 月工信部向中国移动、中国联通、中国电信、中国广电发放 5G 牌照,标志着 5G 商用的正式落地,5G建设周期正式拉开帷幕。从 2019 年起三大运营商资本开支增速开始由负转正,2019年三大运营商资本开支达到约 2999 亿元,同比增长 4.50%,预计 2020 年合计资本开支约为 3348 亿元,同比增长 11.65%,进一步确立了三大运营商资本开支重回上升通道的趋势。国家高层和各部委多次强调加快 5G 建设,我们认为 2020 年三大运营商有望年内调整资本开支,进一步优化和扩大 5G 投资,整体资本开支在 5G 规模建设的拉动下出现较大增长,三大运营商 2020 年全年实际资本开支同比增速有望超过 15%,接近 3500 亿元。 运营商资本开支聚焦无线网和承载网,有望带动前传光模块和中回传光模块需求的放量增长。从各运营商 2019 年的投资结构上来看,移动网络和传输网络的资本开支占比高达 75%左右,是运营商 CAPEX 增长的主要部分。2019 年三大运营商投向无线网合计约 1469 亿元,同比增长 25.59%,投资占比接近 50%。在此基础上,2020 年无线网资本开支进一步增长 23.23%,达 1810 亿元,已超过 TDD-LTE 整体规模建设的首年(2014年,1719 亿元),略低于 FDD-LTE 规模建设首年(2015 年,2041 亿元),投资占比达到 54.06%,将成为资本开支的主要流向并有望带动前传光模块需求增长。此外随着2020 年 SA 组网需求的增加,传输网部分有望结束连续 4 年的下滑,在 2020 年实现1.48%的同比增长,投资总额约为 834 亿元。5G 网络以 SA 组网为主,需建设独立的5G 承载网,释放中回传光模块的需求。

运营商资本开支聚焦无线网和承载网,有望带动前传光模块和中回传光模块需求的放量增长。从各运营商 2019 年的投资结构上来看,移动网络和传输网络的资本开支占比高达 75%左右,是运营商 CAPEX 增长的主要部分。2019 年三大运营商投向无线网合计约 1469 亿元,同比增长 25.59%,投资占比接近 50%。在此基础上,2020 年无线网资本开支进一步增长 23.23%,达 1810 亿元,已超过 TDD-LTE 整体规模建设的首年(2014年,1719 亿元),略低于 FDD-LTE 规模建设首年(2015 年,2041 亿元),投资占比达到 54.06%,将成为资本开支的主要流向并有望带动前传光模块需求增长。此外随着2020 年 SA 组网需求的增加,传输网部分有望结束连续 4 年的下滑,在 2020 年实现1.48%的同比增长,投资总额约为 834 亿元。5G 网络以 SA 组网为主,需建设独立的5G 承载网,释放中回传光模块的需求。

随着 5G 商用落地,三大运营商资本开支明显回升,有望打开电信市场新增长空间。2018年,4G 网络建设已进入尾期,运营商资本开支下滑底谷。2019 年 6 月工信部向中国移动、中国联通、中国电信、中国广电发放 5G 牌照,标志着 5G 商用的正式落地,5G建设周期正式拉开帷幕。从 2019 年起三大运营商资本开支增速开始由负转正,2019年三大运营商资本开支达到约 2999 亿元,同比增长 4.50%,预计 2020 年合计资本开支约为 3348 亿元,同比增长 11.65%,进一步确立了三大运营商资本开支重回上升通道的趋势。国家高层和各部委多次强调加快 5G 建设,我们认为 2020 年三大运营商有望年内调整资本开支,进一步优化和扩大 5G 投资,整体资本开支在 5G 规模建设的拉动下出现较大增长,三大运营商 2020 年全年实际资本开支同比增速有望超过 15%,接近 3500 亿元。

运营商资本开支聚焦无线网和承载网,有望带动前传光模块和中回传光模块需求的放量增长。从各运营商 2019 年的投资结构上来看,移动网络和传输网络的资本开支占比高达 75%左右,是运营商 CAPEX 增长的主要部分。2019 年三大运营商投向无线网合计约 1469 亿元,同比增长 25.59%,投资占比接近 50%。在此基础上,2020 年无线网资本开支进一步增长 23.23%,达 1810 亿元,已超过 TDD-LTE 整体规模建设的首年(2014年,1719 亿元),略低于 FDD-LTE 规模建设首年(2015 年,2041 亿元),投资占比达到 54.06%,将成为资本开支的主要流向并有望带动前传光模块需求增长。此外随着2020 年 SA 组网需求的增加,传输网部分有望结束连续 4 年的下滑,在 2020 年实现1.48%的同比增长,投资总额约为 834 亿元。5G 网络以 SA 组网为主,需建设独立的5G 承载网,释放中回传光模块的需求。