【行业】垃圾焚烧发电行业深度(63页)

2020-04-29

我国城镇化进程加速推高垃圾处理需求,生活垃圾无害化处理市场前景大好。随着我国城市化进程的不断推进,我国城市数量与城市规模不断扩大,城镇人口绝对数量与相对占比大幅提高。2009 -2018 年,我国城镇化率从 48.30%增长至 59.58%,年复合增长率 2.12%;2019 年,我国城镇常住人口达 8.48 亿,城镇化率达 60.60%。城市化进程的推进导致我国城市生活垃圾生产量与待处理量近年来持续增长,近年来我国城市生活垃圾生产量的复合增长率约为 6%,城市人均垃圾生产量高达 1.0-1.2 千克/天。据国家统计局资料显示,2019 年全国城市生活垃圾清运量达 2.40 亿吨,较 2018 年同比增长 5.26%。由于垃圾焚烧发电受益于城市生活垃圾清运量的持续增长,下游的生活垃圾末端处理行业将迎来巨大市场增长空间。根据国家卫计委测算,我国城镇化率将在 2030 年达到 70%左右,城镇化进程的不断推进势必带动垃圾处理需求的可持续增长,生活垃圾无害化处理市场景气度有望持续高涨。 我国生活垃圾焚烧无害化处理能力显著提高,垃圾焚烧处理水平增长迅速,但与发达国家仍有一定差距。我国垃圾焚烧发电行业持续扩张有三个主要驱动因素。1)需求持续扩张,体现为垃圾产生量与清运量持续提升:我国城市垃圾清运量由 2010 年的 1.58 亿吨上升到2018 年的 2.28 亿吨,年复合增速 4.16%;由于城镇化水平的不断提高,预计生活垃圾产生量与清运量仍将保持增长趋势;2)供给端邻避效应减弱带动填埋转焚烧,垃圾焚烧占有率快速提升:由于政策鼓励与土地成本走高,垃圾焚烧占生活垃圾无害化处理量的比例从 2010年的 19%增长到 2018 年的 45%,年复合增速 10.21%。3)前端垃圾分类的推行与焚烧发电技术的进步造就吨垃圾发电量的增长。

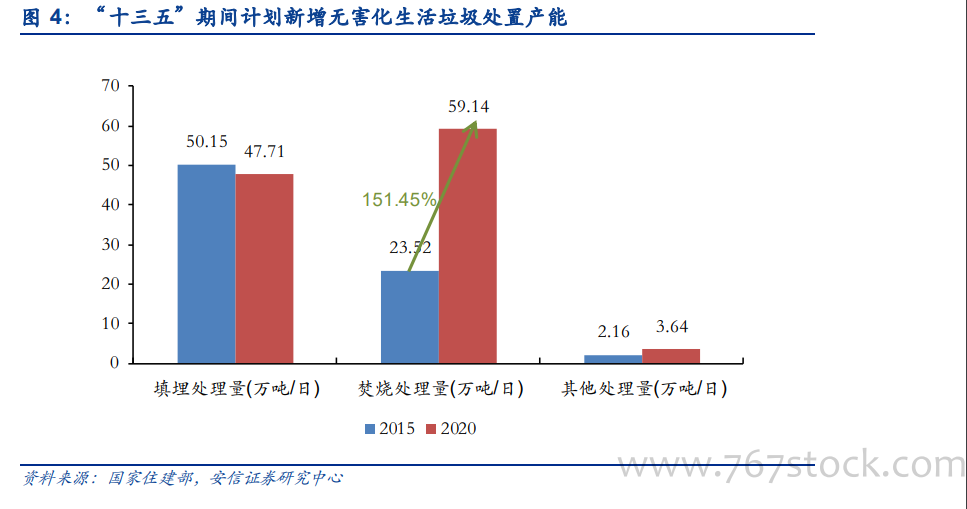

我国生活垃圾焚烧无害化处理能力显著提高,垃圾焚烧处理水平增长迅速,但与发达国家仍有一定差距。我国垃圾焚烧发电行业持续扩张有三个主要驱动因素。1)需求持续扩张,体现为垃圾产生量与清运量持续提升:我国城市垃圾清运量由 2010 年的 1.58 亿吨上升到2018 年的 2.28 亿吨,年复合增速 4.16%;由于城镇化水平的不断提高,预计生活垃圾产生量与清运量仍将保持增长趋势;2)供给端邻避效应减弱带动填埋转焚烧,垃圾焚烧占有率快速提升:由于政策鼓励与土地成本走高,垃圾焚烧占生活垃圾无害化处理量的比例从 2010年的 19%增长到 2018 年的 45%,年复合增速 10.21%。3)前端垃圾分类的推行与焚烧发电技术的进步造就吨垃圾发电量的增长。 垃圾焚烧发电市场显著优势造就巨量增长空间,未来必将成为生活垃圾无害化处理市场主流。我国生活垃圾主要有填埋、焚烧与堆肥三种主要处理方式,目前主导的生活垃圾处理方式为填埋处理。随着我国垃圾处理结构的不断优化调整,焚烧处理逐渐成为市场主流。相比于填埋处理对后续封场恢复与日常防渗维护的高成本投入与潜在的地表及地下水资源二次污染风险,以及堆肥处理项目建设高成本低收益与处理过程造成的重金属污染问题,焚烧处理在经济效益、市场化程度、污染控制与可持续性等方面均较前两种处理方法有压倒性优势。此外,由于近年来我国城镇化率升高,城市用地紧张造成土地供需矛盾,这不仅限制了垃圾填埋场的基础设施用地面积,而且使得土地价格大幅上涨进而抬高垃圾填埋成本;加之城市生活垃圾清运量持续增长导致“垃圾围城”问题突出,使得焚烧处理方式在经济、环境、社会效益等方面的优越性更加突出,其主流地位在未来将更加明显。据中国统计年鉴的数据显示,我国无害化垃圾处理量增速较快,其中,卫生填埋处理量占比由 2011 年的 77%下降至 2018 年的 48.7%,焚烧处理量占比由 2011 年的 20%提升至 2018 年的 45%。2016 年以来,垃圾焚烧处理量及其占总处理量的比重持续快速上升。根据“十三五”规划,我国焚烧产能将超过填埋产能占无害化处理比例提升至 54%,预计 2019 年其占比将超过填埋处理成为第一大垃圾末端处理处臵方式。

垃圾焚烧发电市场显著优势造就巨量增长空间,未来必将成为生活垃圾无害化处理市场主流。我国生活垃圾主要有填埋、焚烧与堆肥三种主要处理方式,目前主导的生活垃圾处理方式为填埋处理。随着我国垃圾处理结构的不断优化调整,焚烧处理逐渐成为市场主流。相比于填埋处理对后续封场恢复与日常防渗维护的高成本投入与潜在的地表及地下水资源二次污染风险,以及堆肥处理项目建设高成本低收益与处理过程造成的重金属污染问题,焚烧处理在经济效益、市场化程度、污染控制与可持续性等方面均较前两种处理方法有压倒性优势。此外,由于近年来我国城镇化率升高,城市用地紧张造成土地供需矛盾,这不仅限制了垃圾填埋场的基础设施用地面积,而且使得土地价格大幅上涨进而抬高垃圾填埋成本;加之城市生活垃圾清运量持续增长导致“垃圾围城”问题突出,使得焚烧处理方式在经济、环境、社会效益等方面的优越性更加突出,其主流地位在未来将更加明显。据中国统计年鉴的数据显示,我国无害化垃圾处理量增速较快,其中,卫生填埋处理量占比由 2011 年的 77%下降至 2018 年的 48.7%,焚烧处理量占比由 2011 年的 20%提升至 2018 年的 45%。2016 年以来,垃圾焚烧处理量及其占总处理量的比重持续快速上升。根据“十三五”规划,我国焚烧产能将超过填埋产能占无害化处理比例提升至 54%,预计 2019 年其占比将超过填埋处理成为第一大垃圾末端处理处臵方式。

我国生活垃圾焚烧无害化处理能力显著提高,垃圾焚烧处理水平增长迅速,但与发达国家仍有一定差距。我国垃圾焚烧发电行业持续扩张有三个主要驱动因素。1)需求持续扩张,体现为垃圾产生量与清运量持续提升:我国城市垃圾清运量由 2010 年的 1.58 亿吨上升到2018 年的 2.28 亿吨,年复合增速 4.16%;由于城镇化水平的不断提高,预计生活垃圾产生量与清运量仍将保持增长趋势;2)供给端邻避效应减弱带动填埋转焚烧,垃圾焚烧占有率快速提升:由于政策鼓励与土地成本走高,垃圾焚烧占生活垃圾无害化处理量的比例从 2010年的 19%增长到 2018 年的 45%,年复合增速 10.21%。3)前端垃圾分类的推行与焚烧发电技术的进步造就吨垃圾发电量的增长。

垃圾焚烧发电市场显著优势造就巨量增长空间,未来必将成为生活垃圾无害化处理市场主流。我国生活垃圾主要有填埋、焚烧与堆肥三种主要处理方式,目前主导的生活垃圾处理方式为填埋处理。随着我国垃圾处理结构的不断优化调整,焚烧处理逐渐成为市场主流。相比于填埋处理对后续封场恢复与日常防渗维护的高成本投入与潜在的地表及地下水资源二次污染风险,以及堆肥处理项目建设高成本低收益与处理过程造成的重金属污染问题,焚烧处理在经济效益、市场化程度、污染控制与可持续性等方面均较前两种处理方法有压倒性优势。此外,由于近年来我国城镇化率升高,城市用地紧张造成土地供需矛盾,这不仅限制了垃圾填埋场的基础设施用地面积,而且使得土地价格大幅上涨进而抬高垃圾填埋成本;加之城市生活垃圾清运量持续增长导致“垃圾围城”问题突出,使得焚烧处理方式在经济、环境、社会效益等方面的优越性更加突出,其主流地位在未来将更加明显。据中国统计年鉴的数据显示,我国无害化垃圾处理量增速较快,其中,卫生填埋处理量占比由 2011 年的 77%下降至 2018 年的 48.7%,焚烧处理量占比由 2011 年的 20%提升至 2018 年的 45%。2016 年以来,垃圾焚烧处理量及其占总处理量的比重持续快速上升。根据“十三五”规划,我国焚烧产能将超过填埋产能占无害化处理比例提升至 54%,预计 2019 年其占比将超过填埋处理成为第一大垃圾末端处理处臵方式。