【行业】国内视频新媒体迎来5G黄金时代(39页)

2020-05-04

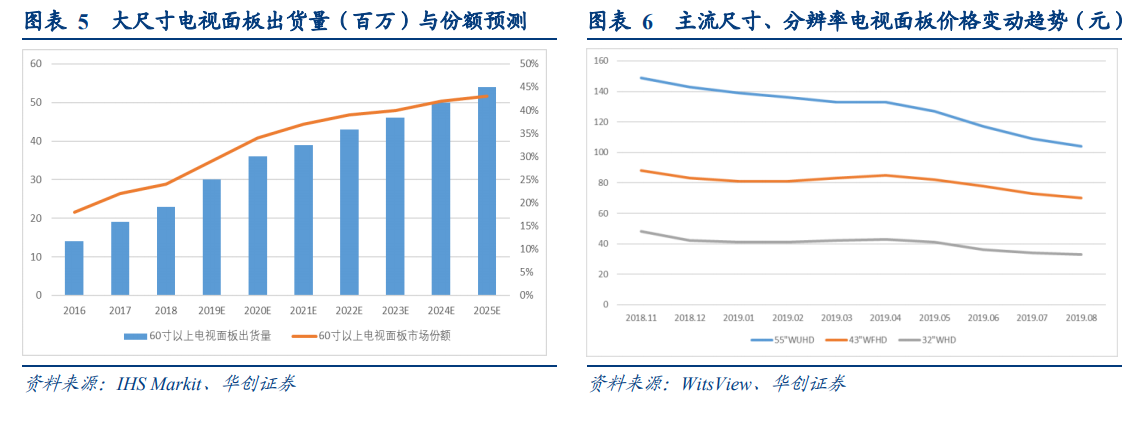

中国家庭大屏行业格局变化剧烈,三网融合政策与 5G 技术催化下,迎来了独有的政策与技术红利。自 2016 年以来,有线电视用户出现持续负增长,同时以直播加运营商传输为主导的 IPTV 和以点播加互联网内容为主导的 OTT TV迅速崛起,市场份额大幅提升,行业将迎来剧烈变动与新的整合。 行业前景来看,大屏化、高清化、智能化、低价化四大趋势将持续提升家庭大屏用户体验,助其在彩色电视、智能手机、个人电脑三块屏幕的竞争中重获竞争优势。电视智能化进程势不可挡,传统电视厂商纷纷为产品智慧赋能,互联网巨头相继布局,至 2018 年底,智能电视渗透率已达 89%:酷开结盟百度,产品搭载百度智能系统;小米电视多季度大陆出货量第一;华为发布搭载鸿蒙系统智慧屏。大屏化、高清化相辅相成,受国家及各地超高清视频产业规划推动,高清视频制作、高分辨率电视面板产业发展迅猛,预计 2022 年相关产业产值可达 4 万亿,年复合增长率接近 100%。大尺寸电视作为高分辨率产品载体,出货量、市场份额同步增长,预计 2022 年 60 寸及以上尺寸电视面板市场份额将达 36%。在智能化、高清化、大屏化助力家庭大屏体验提升的同时,同尺寸、分辨率的电视面板及终端产品价格皆出现不同幅度下降,降低普及门槛,四大趋势共同助力家庭大屏行业重焕生机。

行业前景来看,大屏化、高清化、智能化、低价化四大趋势将持续提升家庭大屏用户体验,助其在彩色电视、智能手机、个人电脑三块屏幕的竞争中重获竞争优势。电视智能化进程势不可挡,传统电视厂商纷纷为产品智慧赋能,互联网巨头相继布局,至 2018 年底,智能电视渗透率已达 89%:酷开结盟百度,产品搭载百度智能系统;小米电视多季度大陆出货量第一;华为发布搭载鸿蒙系统智慧屏。大屏化、高清化相辅相成,受国家及各地超高清视频产业规划推动,高清视频制作、高分辨率电视面板产业发展迅猛,预计 2022 年相关产业产值可达 4 万亿,年复合增长率接近 100%。大尺寸电视作为高分辨率产品载体,出货量、市场份额同步增长,预计 2022 年 60 寸及以上尺寸电视面板市场份额将达 36%。在智能化、高清化、大屏化助力家庭大屏体验提升的同时,同尺寸、分辨率的电视面板及终端产品价格皆出现不同幅度下降,降低普及门槛,四大趋势共同助力家庭大屏行业重焕生机。 行业格局来看:有线电视负重奔跑,份额下滑。2018 年,广电加速有线电视网络双向改造和整合,但效果尚未显现,用户数下跌至 2.23 亿户,环比下降 8.7%:内容上,有线电视以直播内容为主,双向互动渗透率仅 43.5%;终端上,产品功能较为单一,智能有线机顶盒渗透率仅 45.3%。IPTV 作为电视新媒体稳步发展,随运营商力推融合套餐并与宽带捆绑销售,2018 年用户数超 1.55 亿户,环比增长 27.1%:内容上,全面覆盖直播、点播与增值服务,原生支持双向互动,是有线电视强有力的替代者;终端上,主打高清且新发展用户终端标配 4K,智能机顶盒渗透率超 70%。OTT TV 逐步规范,快速增长,2018 年用户达 1.64 亿户,环比增长 48.2%:内容上,未取得直播牌照,以点播与增值服务为主,享有丰富的互联网内容资源;运营上,OTT TV 有较强互联网基因,资本合作方式更加多样深入,资方对负现金流有较高容忍度;终端上,OTT TV 产品形式多样,集成应用、系统授权、硬件产品皆有涉猎。

行业格局来看:有线电视负重奔跑,份额下滑。2018 年,广电加速有线电视网络双向改造和整合,但效果尚未显现,用户数下跌至 2.23 亿户,环比下降 8.7%:内容上,有线电视以直播内容为主,双向互动渗透率仅 43.5%;终端上,产品功能较为单一,智能有线机顶盒渗透率仅 45.3%。IPTV 作为电视新媒体稳步发展,随运营商力推融合套餐并与宽带捆绑销售,2018 年用户数超 1.55 亿户,环比增长 27.1%:内容上,全面覆盖直播、点播与增值服务,原生支持双向互动,是有线电视强有力的替代者;终端上,主打高清且新发展用户终端标配 4K,智能机顶盒渗透率超 70%。OTT TV 逐步规范,快速增长,2018 年用户达 1.64 亿户,环比增长 48.2%:内容上,未取得直播牌照,以点播与增值服务为主,享有丰富的互联网内容资源;运营上,OTT TV 有较强互联网基因,资本合作方式更加多样深入,资方对负现金流有较高容忍度;终端上,OTT TV 产品形式多样,集成应用、系统授权、硬件产品皆有涉猎。

行业前景来看,大屏化、高清化、智能化、低价化四大趋势将持续提升家庭大屏用户体验,助其在彩色电视、智能手机、个人电脑三块屏幕的竞争中重获竞争优势。电视智能化进程势不可挡,传统电视厂商纷纷为产品智慧赋能,互联网巨头相继布局,至 2018 年底,智能电视渗透率已达 89%:酷开结盟百度,产品搭载百度智能系统;小米电视多季度大陆出货量第一;华为发布搭载鸿蒙系统智慧屏。大屏化、高清化相辅相成,受国家及各地超高清视频产业规划推动,高清视频制作、高分辨率电视面板产业发展迅猛,预计 2022 年相关产业产值可达 4 万亿,年复合增长率接近 100%。大尺寸电视作为高分辨率产品载体,出货量、市场份额同步增长,预计 2022 年 60 寸及以上尺寸电视面板市场份额将达 36%。在智能化、高清化、大屏化助力家庭大屏体验提升的同时,同尺寸、分辨率的电视面板及终端产品价格皆出现不同幅度下降,降低普及门槛,四大趋势共同助力家庭大屏行业重焕生机。

行业格局来看:有线电视负重奔跑,份额下滑。2018 年,广电加速有线电视网络双向改造和整合,但效果尚未显现,用户数下跌至 2.23 亿户,环比下降 8.7%:内容上,有线电视以直播内容为主,双向互动渗透率仅 43.5%;终端上,产品功能较为单一,智能有线机顶盒渗透率仅 45.3%。IPTV 作为电视新媒体稳步发展,随运营商力推融合套餐并与宽带捆绑销售,2018 年用户数超 1.55 亿户,环比增长 27.1%:内容上,全面覆盖直播、点播与增值服务,原生支持双向互动,是有线电视强有力的替代者;终端上,主打高清且新发展用户终端标配 4K,智能机顶盒渗透率超 70%。OTT TV 逐步规范,快速增长,2018 年用户达 1.64 亿户,环比增长 48.2%:内容上,未取得直播牌照,以点播与增值服务为主,享有丰富的互联网内容资源;运营上,OTT TV 有较强互联网基因,资本合作方式更加多样深入,资方对负现金流有较高容忍度;终端上,OTT TV 产品形式多样,集成应用、系统授权、硬件产品皆有涉猎。