【行业】中国电子-重构与崛起(181页)

2020-05-20

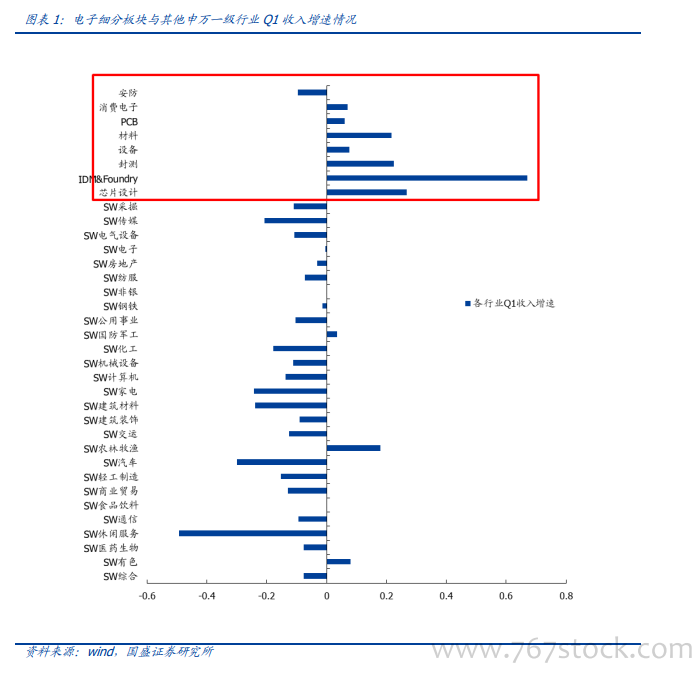

从逐季度环比变动趋势来看,IC 设计、封测、IDM&Foundry、设备与材料板块出现了明显的环比改善,其中 IC 设计板块增速从 19Q2 起换挡提升最为明显,IDM&Foundry 受闻泰科技单一标的影响较大,后续章节我们将进行详细分析。 公司本身研发实力过硬,研发转换效率高:主要关注公司研发投入的成果转换,重点关注研发投入-营收/产品品类扩张速度的匹配情况,19 年圣邦股份、汇顶科技的营收扩张与毛利改善均属于此类

公司本身研发实力过硬,研发转换效率高:主要关注公司研发投入的成果转换,重点关注研发投入-营收/产品品类扩张速度的匹配情况,19 年圣邦股份、汇顶科技的营收扩张与毛利改善均属于此类 具备可见、可触及的下游广阔空间,或者能通过品类扩张切入更大的市场空间:全球 800-1000 亿美金的 DRAM、500-700 亿美金的 NAND Flash 以及 500-600 亿美金的模拟芯片有望深水养大鱼,出现大体量龙头公司

具备可见、可触及的下游广阔空间,或者能通过品类扩张切入更大的市场空间:全球 800-1000 亿美金的 DRAM、500-700 亿美金的 NAND Flash 以及 500-600 亿美金的模拟芯片有望深水养大鱼,出现大体量龙头公司

公司本身研发实力过硬,研发转换效率高:主要关注公司研发投入的成果转换,重点关注研发投入-营收/产品品类扩张速度的匹配情况,19 年圣邦股份、汇顶科技的营收扩张与毛利改善均属于此类

具备可见、可触及的下游广阔空间,或者能通过品类扩张切入更大的市场空间:全球 800-1000 亿美金的 DRAM、500-700 亿美金的 NAND Flash 以及 500-600 亿美金的模拟芯片有望深水养大鱼,出现大体量龙头公司