【行业】热管理,长赛道、大空间、临拐点(41页)

2020-05-13

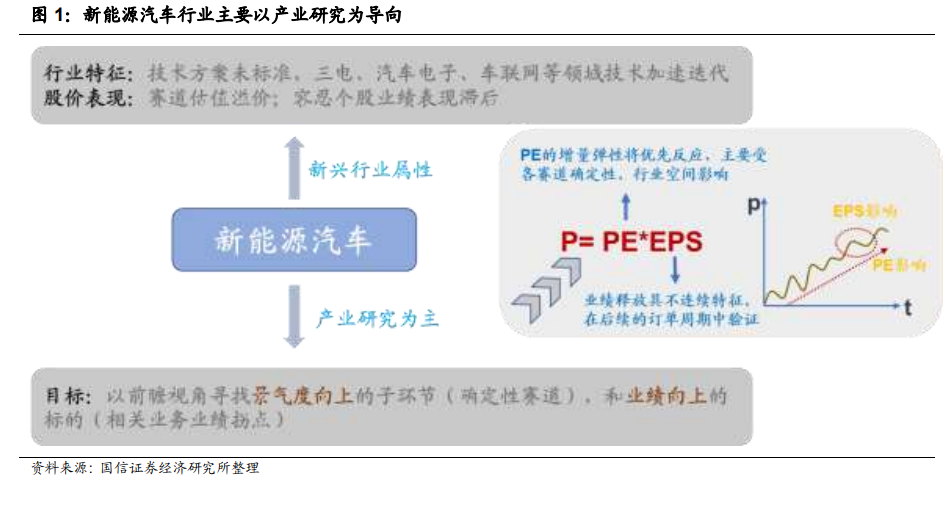

新能源汽车作为新兴行业,其投资思路主要以产业研究为导向。出于对能源体系、工业发展等方面考量,2012 年定位于国家级战略的新能源汽车项目被推出,在长达 8 年的补贴政策、路权导向及基础设施建设的合力推动下,产业链由零发展雏形初显。而目前整个行业仍处成长初期,智能化、电动化趋势下汽车行业面临巨大的技术革新,大部分技术方案并未形成标准,三电、汽车电子、车联网等领域技术加速迭代。 新能源汽车新增量环节最值得关注,PE 弹性最大的子行业集中在燃油车没有而电动车有的领域,原因有两点:一方面,对于新环节,国内外厂商处同一个水平线,是国内厂商最好的切入时机,相较于偏传统环节的国产替代路径更为容易;另一方面,行业从 0~1,赛道短期爆发性强,在足够大的市场规模下,能诞生多个大市值企业。经梳理,电动车纯新增量环节集中在三电(电池、电机、电控)以及汽车电子、车联网领域,而底盘部分(传动、转向、制动等)存在由机械部件向电子部件升级的需求。此外,车身内外饰及底盘结构件作为汽车演变中技术升级较小的环节,仍存在以铝换钢的轻量化、智能化车灯等趋势性机会。且大部分新增量环节处产业成长初期。

新能源汽车新增量环节最值得关注,PE 弹性最大的子行业集中在燃油车没有而电动车有的领域,原因有两点:一方面,对于新环节,国内外厂商处同一个水平线,是国内厂商最好的切入时机,相较于偏传统环节的国产替代路径更为容易;另一方面,行业从 0~1,赛道短期爆发性强,在足够大的市场规模下,能诞生多个大市值企业。经梳理,电动车纯新增量环节集中在三电(电池、电机、电控)以及汽车电子、车联网领域,而底盘部分(传动、转向、制动等)存在由机械部件向电子部件升级的需求。此外,车身内外饰及底盘结构件作为汽车演变中技术升级较小的环节,仍存在以铝换钢的轻量化、智能化车灯等趋势性机会。且大部分新增量环节处产业成长初期。 新兴产业景气度向上但各个赛道成长性差距很大。汽车电动化、智能化趋势不可逆转,将带动产业链变革,而受行业技术壁垒、产业发展趋势、竞争格局以及需求等因素影响,各赛道成长性具较大差异。以经过黄金十年发展的苹果产业链为例,光学赛道(以舜宇光学为例,以 2008 年 12 月收盘价为基期)因单机价值量不断提升,以及技术不断演进,股价涨幅超 200 倍,同期芯片赛道(以美光科技为例)、声学赛道(以歌尔股份为例)、连接器(以立讯精密为例)、射频赛道(以 Qorvo 为例)股价涨幅在 20 倍级别,而机壳、结构件等技术壁垒较低的赛道增幅在 5 倍以内。

新兴产业景气度向上但各个赛道成长性差距很大。汽车电动化、智能化趋势不可逆转,将带动产业链变革,而受行业技术壁垒、产业发展趋势、竞争格局以及需求等因素影响,各赛道成长性具较大差异。以经过黄金十年发展的苹果产业链为例,光学赛道(以舜宇光学为例,以 2008 年 12 月收盘价为基期)因单机价值量不断提升,以及技术不断演进,股价涨幅超 200 倍,同期芯片赛道(以美光科技为例)、声学赛道(以歌尔股份为例)、连接器(以立讯精密为例)、射频赛道(以 Qorvo 为例)股价涨幅在 20 倍级别,而机壳、结构件等技术壁垒较低的赛道增幅在 5 倍以内。

新能源汽车新增量环节最值得关注,PE 弹性最大的子行业集中在燃油车没有而电动车有的领域,原因有两点:一方面,对于新环节,国内外厂商处同一个水平线,是国内厂商最好的切入时机,相较于偏传统环节的国产替代路径更为容易;另一方面,行业从 0~1,赛道短期爆发性强,在足够大的市场规模下,能诞生多个大市值企业。经梳理,电动车纯新增量环节集中在三电(电池、电机、电控)以及汽车电子、车联网领域,而底盘部分(传动、转向、制动等)存在由机械部件向电子部件升级的需求。此外,车身内外饰及底盘结构件作为汽车演变中技术升级较小的环节,仍存在以铝换钢的轻量化、智能化车灯等趋势性机会。且大部分新增量环节处产业成长初期。

新兴产业景气度向上但各个赛道成长性差距很大。汽车电动化、智能化趋势不可逆转,将带动产业链变革,而受行业技术壁垒、产业发展趋势、竞争格局以及需求等因素影响,各赛道成长性具较大差异。以经过黄金十年发展的苹果产业链为例,光学赛道(以舜宇光学为例,以 2008 年 12 月收盘价为基期)因单机价值量不断提升,以及技术不断演进,股价涨幅超 200 倍,同期芯片赛道(以美光科技为例)、声学赛道(以歌尔股份为例)、连接器(以立讯精密为例)、射频赛道(以 Qorvo 为例)股价涨幅在 20 倍级别,而机壳、结构件等技术壁垒较低的赛道增幅在 5 倍以内。