【行业】数观航空篇-最坏已过,重构繁荣(22页)

2020-05-20

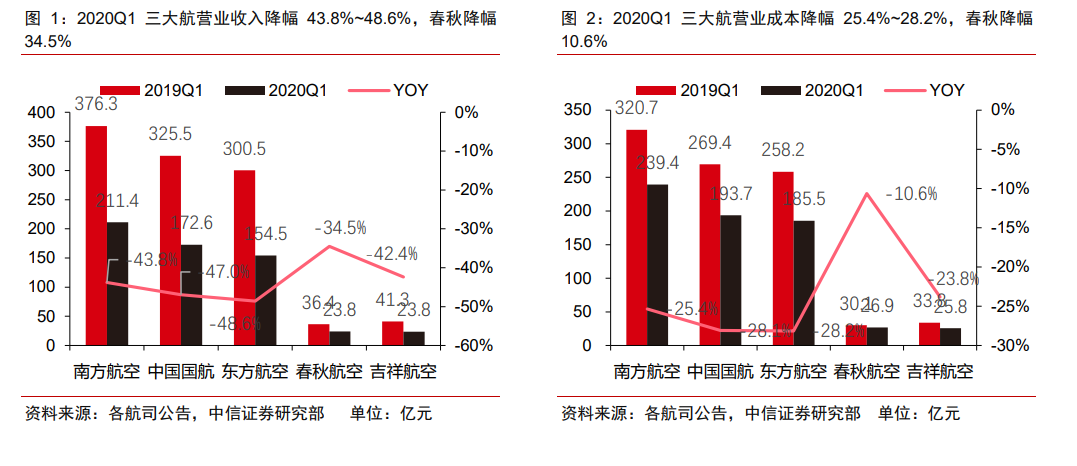

2020Q1 三大航合计亏损 140 亿,春秋更具韧性,Q3 需求反弹可期、重构繁荣拐点或至。上市 5 航司陆续发布年报和一季报,2020Q1 南航、国航、东航净利润亏损 52.6 亿、48.1 亿和 39.3 亿,春秋亏损 2.3 亿。COVID-19 疫情冲击前所未有,2020Q1 国内三大航合计亏损 140 亿,超过 2019 年合计净利润 122.6 亿。而同期春秋净利润亏损 2.3 亿,极端情况下廉航龙头更具韧性。但最差时期已过,4 月 29 日北京下调应急响应等级、5 月22 日两会召开,国内疫情控制措施或逐步解除,压制近半年出行需求迎来反弹。疫情爆发以来,免除民航发展基金、调减机场起降费等系列措施部分缓解成本压力,但基本面改善仍赖需求恢复,预计 Q2 净利润亏损收窄,Q3 有望实现反弹,重构繁荣拐点临近。 2020Q1 三大航客座率降幅 13.6~15.0pcts、春秋降幅 19.8pcts,流量大幅下滑导致单位收益不可比。2020Q1 三大航 RPK 同比下降 52%~54%,以南方航空为例,1 月~3月 RPK 分别下降 2.4%、85.1%和 72.3%。2020Q1 三大航座公里收益同比下降 2%~8%,但客公里收益同增 11%~17%,主要由于客座率大幅下调所致。2020Q1 三大航客座率降幅 13.6~15.0pcts,春秋降幅 19.8pcts,疫情严重冲击民航旅客周转量、导致单位客公里收益不可比。预计 4 月下半月国内线旅客发送量恢复至去年同期近 50%,国内疫情控制措施或逐步解除尤其华北市场转好,5 月内线旅客发送量延续恢复趋势,7 月内线需求或恢复至去年同期水平。

三大航航油成本或降 41.5%~43.5%,低油价背景下内线航班恢复加速,7 月或同比持平。燃油成本为中国航空公司第一大成本项,根据油价高低和具体公司不同,2010 年以来占营业成本的 25%~45%。疫情导致航司面临大面积停飞,Q1 民航业共完成运输总周转量下降 46.6%,三大航耗油量下降叠加 3 月航油出厂价降 13.7%,我们预计 Q1 三大航航油成本下降 41.5%~43.5%,春秋降幅 22.6%。4 月、5 月航油出厂价分别下降 38.7%、66.9%,中信证券研究部石化组预计 2020 年布油中枢 45 美元/桶,预计全年三大航航油成本降幅或 15%~ 25%。目前内线航班执行率仍存较大空间,供给释放刺激需求尤为重要,油价下跌推动覆盖变动成本概率大幅上升,预计 7 月国内航班量基本恢复至去年水平。

2020Q1 三大航客座率降幅 13.6~15.0pcts、春秋降幅 19.8pcts,流量大幅下滑导致单位收益不可比。2020Q1 三大航 RPK 同比下降 52%~54%,以南方航空为例,1 月~3月 RPK 分别下降 2.4%、85.1%和 72.3%。2020Q1 三大航座公里收益同比下降 2%~8%,但客公里收益同增 11%~17%,主要由于客座率大幅下调所致。2020Q1 三大航客座率降幅 13.6~15.0pcts,春秋降幅 19.8pcts,疫情严重冲击民航旅客周转量、导致单位客公里收益不可比。预计 4 月下半月国内线旅客发送量恢复至去年同期近 50%,国内疫情控制措施或逐步解除尤其华北市场转好,5 月内线旅客发送量延续恢复趋势,7 月内线需求或恢复至去年同期水平。

三大航航油成本或降 41.5%~43.5%,低油价背景下内线航班恢复加速,7 月或同比持平。燃油成本为中国航空公司第一大成本项,根据油价高低和具体公司不同,2010 年以来占营业成本的 25%~45%。疫情导致航司面临大面积停飞,Q1 民航业共完成运输总周转量下降 46.6%,三大航耗油量下降叠加 3 月航油出厂价降 13.7%,我们预计 Q1 三大航航油成本下降 41.5%~43.5%,春秋降幅 22.6%。4 月、5 月航油出厂价分别下降 38.7%、66.9%,中信证券研究部石化组预计 2020 年布油中枢 45 美元/桶,预计全年三大航航油成本降幅或 15%~ 25%。目前内线航班执行率仍存较大空间,供给释放刺激需求尤为重要,油价下跌推动覆盖变动成本概率大幅上升,预计 7 月国内航班量基本恢复至去年水平。

2020Q1 三大航客座率降幅 13.6~15.0pcts、春秋降幅 19.8pcts,流量大幅下滑导致单位收益不可比。2020Q1 三大航 RPK 同比下降 52%~54%,以南方航空为例,1 月~3月 RPK 分别下降 2.4%、85.1%和 72.3%。2020Q1 三大航座公里收益同比下降 2%~8%,但客公里收益同增 11%~17%,主要由于客座率大幅下调所致。2020Q1 三大航客座率降幅 13.6~15.0pcts,春秋降幅 19.8pcts,疫情严重冲击民航旅客周转量、导致单位客公里收益不可比。预计 4 月下半月国内线旅客发送量恢复至去年同期近 50%,国内疫情控制措施或逐步解除尤其华北市场转好,5 月内线旅客发送量延续恢复趋势,7 月内线需求或恢复至去年同期水平。

三大航航油成本或降 41.5%~43.5%,低油价背景下内线航班恢复加速,7 月或同比持平。燃油成本为中国航空公司第一大成本项,根据油价高低和具体公司不同,2010 年以来占营业成本的 25%~45%。疫情导致航司面临大面积停飞,Q1 民航业共完成运输总周转量下降 46.6%,三大航耗油量下降叠加 3 月航油出厂价降 13.7%,我们预计 Q1 三大航航油成本下降 41.5%~43.5%,春秋降幅 22.6%。4 月、5 月航油出厂价分别下降 38.7%、66.9%,中信证券研究部石化组预计 2020 年布油中枢 45 美元/桶,预计全年三大航航油成本降幅或 15%~ 25%。目前内线航班执行率仍存较大空间,供给释放刺激需求尤为重要,油价下跌推动覆盖变动成本概率大幅上升,预计 7 月国内航班量基本恢复至去年水平。