【行业】网文行业的生态特征与竞争格局(16页)

2020-05-20

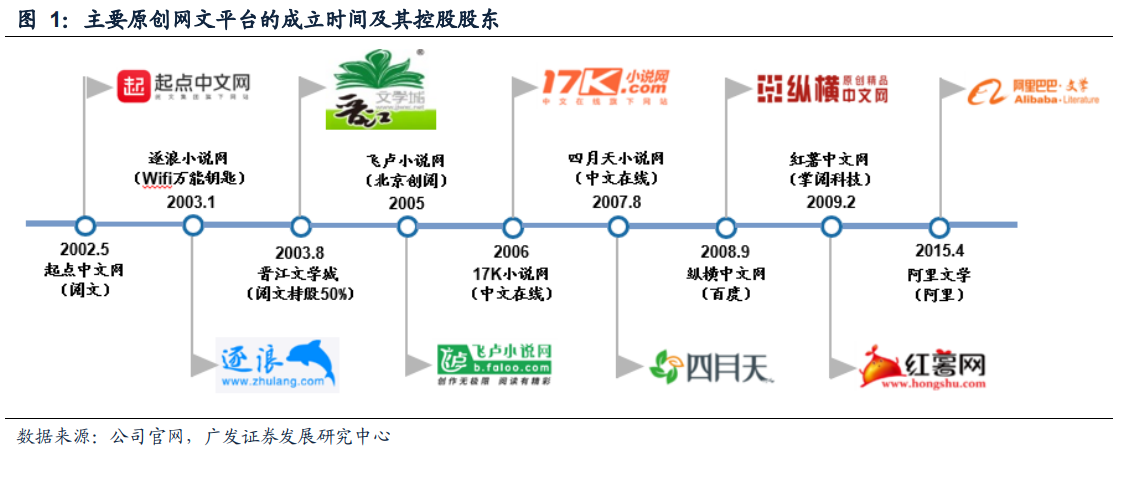

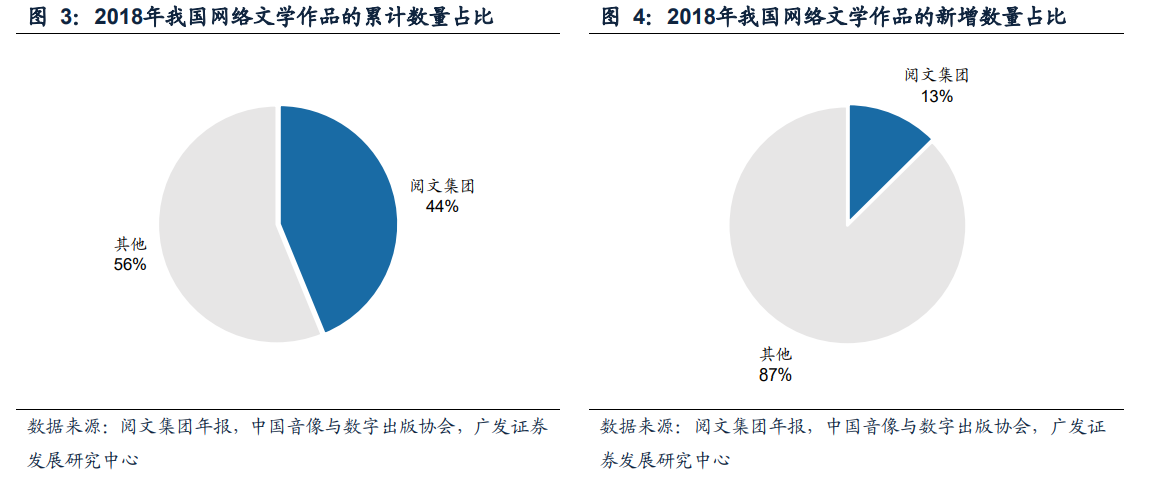

历数国内数以百计的在线阅读网站和在线阅读APP,其中真正具备原创内容生产能力的平台很少,而原创内容储量达到一定规模的平台更是凤毛麟角。我们统计了原创内容储量在一万种以上的主流原创网文平台(如图一所示),发现这些平台大多是在我国网文发展初期成立的元老级网站,且部分已被BAT收编。 我国网文创作生态呈现出相对集中且稳定的竞争格局。从集团层面来看,根据中国音像与数字出版协会发布的《2018中国网络文学发展报告》,全国的网络文学作品累计达到2442万部,根据阅文集团2018年报,其自有平台累计生产了约1070万部原创文学作品,约占全国网文总数的44%;2018年全国新增795万部网络文学作品,其中阅文集团新增约100万部原创文学作品;2018年全国共有网络文学创作者1755万,其中阅文集团拥有约770万作家、约占全国网文作家的46%,中文在线平台拥有超过370万网络原创驻站作者、约占全国网文作家的21%。根据frost & sullivan,2016年全国作品数量前五的网文平台分别为阅文集团(72.0%),中文在线(27.5%),掌阅科技(5.2%),百度文学(3.2%),阿里文学(1.7%)。从网站层面来看,目前我国原创网文储量超过100万种的网站仅有起点中文网、晋江文学城、17K小说网(包含四月天小说网)3个平台。

我国网文创作生态呈现出相对集中且稳定的竞争格局。从集团层面来看,根据中国音像与数字出版协会发布的《2018中国网络文学发展报告》,全国的网络文学作品累计达到2442万部,根据阅文集团2018年报,其自有平台累计生产了约1070万部原创文学作品,约占全国网文总数的44%;2018年全国新增795万部网络文学作品,其中阅文集团新增约100万部原创文学作品;2018年全国共有网络文学创作者1755万,其中阅文集团拥有约770万作家、约占全国网文作家的46%,中文在线平台拥有超过370万网络原创驻站作者、约占全国网文作家的21%。根据frost & sullivan,2016年全国作品数量前五的网文平台分别为阅文集团(72.0%),中文在线(27.5%),掌阅科技(5.2%),百度文学(3.2%),阿里文学(1.7%)。从网站层面来看,目前我国原创网文储量超过100万种的网站仅有起点中文网、晋江文学城、17K小说网(包含四月天小说网)3个平台。 事实上,这一轮免费阅读模式的崛起并没有对网文创作生态的竞争格局产生明显的影响,相比于移动阅读用户的结构性大调整,追溯头部免费阅读平台的内容来源,除了掌阅科技和中文在线这两家龙头网文公司,其他原创网文平台的作品储量大多不足1000部。根据我们的抽样统计,米读小说APP有17%的人气值来自黑岩网(共拥有2744部作品),有17%的人气值来自掌阅旗下作品,有7%的人气值来自中文在线旗下作品;七猫免费小说APP有26%的人气值来自梧桐中文网(共拥有644部作品),有18%的人气值来自阅明中文网(共拥有126部作品)。这一方面是因为免费阅读用户对内容品质较不敏感,另一方面是因为搭建网文创作生态的难点。

事实上,这一轮免费阅读模式的崛起并没有对网文创作生态的竞争格局产生明显的影响,相比于移动阅读用户的结构性大调整,追溯头部免费阅读平台的内容来源,除了掌阅科技和中文在线这两家龙头网文公司,其他原创网文平台的作品储量大多不足1000部。根据我们的抽样统计,米读小说APP有17%的人气值来自黑岩网(共拥有2744部作品),有17%的人气值来自掌阅旗下作品,有7%的人气值来自中文在线旗下作品;七猫免费小说APP有26%的人气值来自梧桐中文网(共拥有644部作品),有18%的人气值来自阅明中文网(共拥有126部作品)。这一方面是因为免费阅读用户对内容品质较不敏感,另一方面是因为搭建网文创作生态的难点。

我国网文创作生态呈现出相对集中且稳定的竞争格局。从集团层面来看,根据中国音像与数字出版协会发布的《2018中国网络文学发展报告》,全国的网络文学作品累计达到2442万部,根据阅文集团2018年报,其自有平台累计生产了约1070万部原创文学作品,约占全国网文总数的44%;2018年全国新增795万部网络文学作品,其中阅文集团新增约100万部原创文学作品;2018年全国共有网络文学创作者1755万,其中阅文集团拥有约770万作家、约占全国网文作家的46%,中文在线平台拥有超过370万网络原创驻站作者、约占全国网文作家的21%。根据frost & sullivan,2016年全国作品数量前五的网文平台分别为阅文集团(72.0%),中文在线(27.5%),掌阅科技(5.2%),百度文学(3.2%),阿里文学(1.7%)。从网站层面来看,目前我国原创网文储量超过100万种的网站仅有起点中文网、晋江文学城、17K小说网(包含四月天小说网)3个平台。

事实上,这一轮免费阅读模式的崛起并没有对网文创作生态的竞争格局产生明显的影响,相比于移动阅读用户的结构性大调整,追溯头部免费阅读平台的内容来源,除了掌阅科技和中文在线这两家龙头网文公司,其他原创网文平台的作品储量大多不足1000部。根据我们的抽样统计,米读小说APP有17%的人气值来自黑岩网(共拥有2744部作品),有17%的人气值来自掌阅旗下作品,有7%的人气值来自中文在线旗下作品;七猫免费小说APP有26%的人气值来自梧桐中文网(共拥有644部作品),有18%的人气值来自阅明中文网(共拥有126部作品)。这一方面是因为免费阅读用户对内容品质较不敏感,另一方面是因为搭建网文创作生态的难点。