【行业】券商并购路-历史机遇与自我机会(32页)

2020-06-08

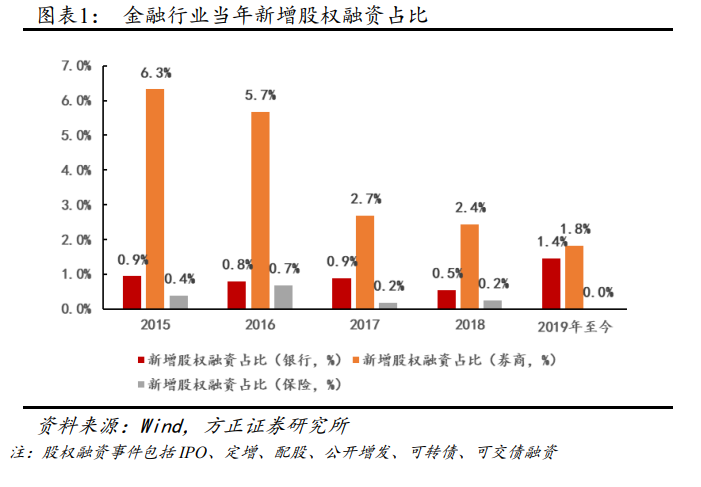

金融行业中,券商更青睐于通过股权融资扩充资本规模。整个金融行业中,券商相比于银行、保险行业,通过股权融资提升资本规模的积极性更高,过去五年中,券商当年股权融资规模占当年净资产比例一度超过 5%,2019 年为 1.8%,仍远超银行、保险公司同期水平。 重资本业务模式下券商股权融资规模迅速提升。国内证券行业自 2011年以来,从轻资产运营模式开始向以资本中介业务、自营投资业务为代表的重资产特征的创新业务转型,券商积极通过扩充资本来加大资本中介、投资业务布局提升自身竞争力,对于扩大自身资产规模存在强烈的诉求。而对扩大资产规模的诉求首先集中体现在股权融资规模的大幅增长,“资本为王”的模式下,证券公司通过首发、定增、配股等股权融资方式持续做大规模,近十年以来,股权募资事件多达 73次,累计募资 4212 亿元,预计未来仍将持续,截至 2020 年 5 月末,等待再融资方案的券商多达 12 家(含定增、配股),涉及募集资金规模超过 1020 亿元。

重资本业务模式下券商股权融资规模迅速提升。国内证券行业自 2011年以来,从轻资产运营模式开始向以资本中介业务、自营投资业务为代表的重资产特征的创新业务转型,券商积极通过扩充资本来加大资本中介、投资业务布局提升自身竞争力,对于扩大自身资产规模存在强烈的诉求。而对扩大资产规模的诉求首先集中体现在股权融资规模的大幅增长,“资本为王”的模式下,证券公司通过首发、定增、配股等股权融资方式持续做大规模,近十年以来,股权募资事件多达 73次,累计募资 4212 亿元,预计未来仍将持续,截至 2020 年 5 月末,等待再融资方案的券商多达 12 家(含定增、配股),涉及募集资金规模超过 1020 亿元。 提升规模的强烈需求下,行业横向与纵向的并购事件频发。与传统的股权融资相比,横向的并购能够迅速提升业务规模,且过去的横向并购事件中,并购双方往往在布局区域上差异性显著,因此并购能够实现零售网络的扩张以及其他业务的协同效应;纵向并购能够帮助券商迅速进入某一行业领域,实现新业务布局。2010 年以来,行业累计发生 42 件并购事件,交易规模突破 700 亿元,单笔来看,交易规模屡创新高,如中金公司 167 亿元收购中投证券;分类型来看,既有包括头部券商整合中小券商拓展布局区域,如中信 134.6 亿元收购广州证券,也包括中小券商间的联合以及“一参一控”要求下同一派系的整合,同时国内券商积极通过海外并购拓展海外业务,如中信收购里昂证券。

提升规模的强烈需求下,行业横向与纵向的并购事件频发。与传统的股权融资相比,横向的并购能够迅速提升业务规模,且过去的横向并购事件中,并购双方往往在布局区域上差异性显著,因此并购能够实现零售网络的扩张以及其他业务的协同效应;纵向并购能够帮助券商迅速进入某一行业领域,实现新业务布局。2010 年以来,行业累计发生 42 件并购事件,交易规模突破 700 亿元,单笔来看,交易规模屡创新高,如中金公司 167 亿元收购中投证券;分类型来看,既有包括头部券商整合中小券商拓展布局区域,如中信 134.6 亿元收购广州证券,也包括中小券商间的联合以及“一参一控”要求下同一派系的整合,同时国内券商积极通过海外并购拓展海外业务,如中信收购里昂证券。

重资本业务模式下券商股权融资规模迅速提升。国内证券行业自 2011年以来,从轻资产运营模式开始向以资本中介业务、自营投资业务为代表的重资产特征的创新业务转型,券商积极通过扩充资本来加大资本中介、投资业务布局提升自身竞争力,对于扩大自身资产规模存在强烈的诉求。而对扩大资产规模的诉求首先集中体现在股权融资规模的大幅增长,“资本为王”的模式下,证券公司通过首发、定增、配股等股权融资方式持续做大规模,近十年以来,股权募资事件多达 73次,累计募资 4212 亿元,预计未来仍将持续,截至 2020 年 5 月末,等待再融资方案的券商多达 12 家(含定增、配股),涉及募集资金规模超过 1020 亿元。

提升规模的强烈需求下,行业横向与纵向的并购事件频发。与传统的股权融资相比,横向的并购能够迅速提升业务规模,且过去的横向并购事件中,并购双方往往在布局区域上差异性显著,因此并购能够实现零售网络的扩张以及其他业务的协同效应;纵向并购能够帮助券商迅速进入某一行业领域,实现新业务布局。2010 年以来,行业累计发生 42 件并购事件,交易规模突破 700 亿元,单笔来看,交易规模屡创新高,如中金公司 167 亿元收购中投证券;分类型来看,既有包括头部券商整合中小券商拓展布局区域,如中信 134.6 亿元收购广州证券,也包括中小券商间的联合以及“一参一控”要求下同一派系的整合,同时国内券商积极通过海外并购拓展海外业务,如中信收购里昂证券。