【行业】医药连锁药店子行业跟踪报告(52页)

2020-06-22

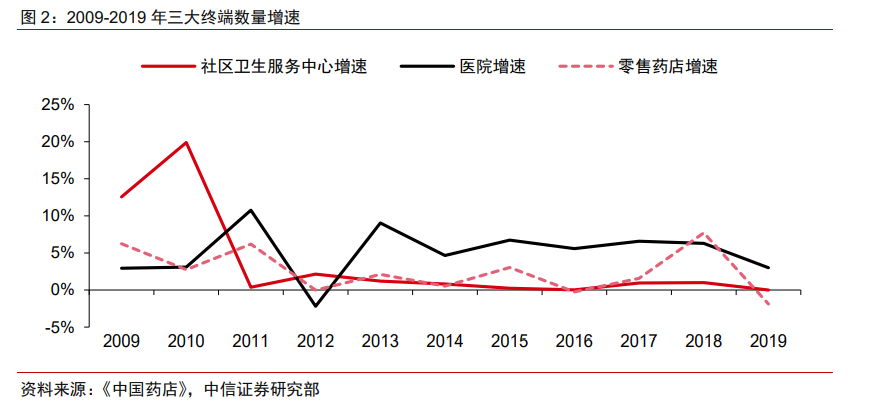

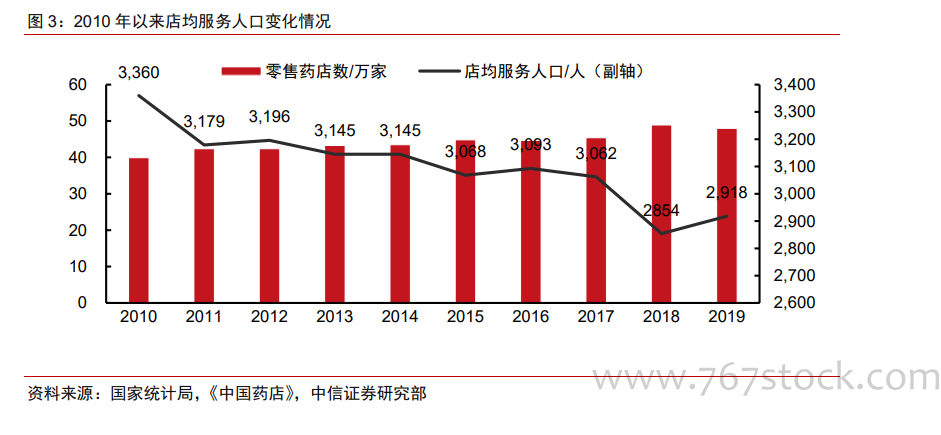

2019 年国内零售药店数量较 2018 年小幅下降 0.9 万家至 47.98 万家左右(为近三年首次下降),行业整合态势初步显现。同时,我国零售药店店均服务人口稳中有降,近五年来维持在平均约 3000 人。以上两项数据可以明显看出,国内零售药店整体数量虽仍处于“饱和”状态,但是近几年来一直处于结构性改善阶段,结合龙头连锁零售公司的高成长,整个行业连锁化及规范化正在快速推进,国内零售行业市场的发展方向已经逐渐从数量提升向集中度提升转变。在这个质变的阶段,优质龙头连锁药房公司有望迎来十年以上的高成长期。 2019 年全国药品零售市场规模达到 4258 亿元,同比增长 6.4%,增速同比继续略有下降。结构性改善带来的单体店和中小型连锁关店及药房分级政策即将在全国推行之前各地 GSP 飞检力度增加、不规范销售及医保规范刷卡后盗刷漏刷的现象大幅减少,是造成国内药品零售市场增速持续减缓的主要原因。但规范化和结构性调整后新的监管政策(分级管理、医保统筹账户向社会零售加大开放力度、个人医保账户的改革等)有望推动行业集中度提升,连锁龙头有望迎来增速拐点。

2019 年全国药品零售市场规模达到 4258 亿元,同比增长 6.4%,增速同比继续略有下降。结构性改善带来的单体店和中小型连锁关店及药房分级政策即将在全国推行之前各地 GSP 飞检力度增加、不规范销售及医保规范刷卡后盗刷漏刷的现象大幅减少,是造成国内药品零售市场增速持续减缓的主要原因。但规范化和结构性调整后新的监管政策(分级管理、医保统筹账户向社会零售加大开放力度、个人医保账户的改革等)有望推动行业集中度提升,连锁龙头有望迎来增速拐点。 2019 年国内药店连锁化率已上升至 55.74%,连锁型门店的数量占比持续上升。但目前国内药店的平均连锁规模仍然较小,且分类分级等政策驱动下行业规范化升级加速单体店出局。据统计 2019 年连锁企业平均门店仅 44.4 家,相比欧美等连锁成熟国家平均 1000家以上的平均连锁规模仍显著偏低,同比 2018 年小幅下降,反映出中小连锁店的跟风扩张态势开始逐渐减弱。值得注意的是,百强连锁企业平均拥有门店仍保持高速上升趋势(同比增速 12.4%),2019 年已达 1026 家之多,约为行业平均的 23 倍。百强企业依托规模和品牌优势进行高速门店扩张,进一步强化区域布局优势,同时推动行业规范化发展,连锁龙头的强者恒强效应和门店规模较小的新开企业的加入使得行业头部效应更加明显,进一步促进医药零售资源的整合。

2019 年国内药店连锁化率已上升至 55.74%,连锁型门店的数量占比持续上升。但目前国内药店的平均连锁规模仍然较小,且分类分级等政策驱动下行业规范化升级加速单体店出局。据统计 2019 年连锁企业平均门店仅 44.4 家,相比欧美等连锁成熟国家平均 1000家以上的平均连锁规模仍显著偏低,同比 2018 年小幅下降,反映出中小连锁店的跟风扩张态势开始逐渐减弱。值得注意的是,百强连锁企业平均拥有门店仍保持高速上升趋势(同比增速 12.4%),2019 年已达 1026 家之多,约为行业平均的 23 倍。百强企业依托规模和品牌优势进行高速门店扩张,进一步强化区域布局优势,同时推动行业规范化发展,连锁龙头的强者恒强效应和门店规模较小的新开企业的加入使得行业头部效应更加明显,进一步促进医药零售资源的整合。

2019 年全国药品零售市场规模达到 4258 亿元,同比增长 6.4%,增速同比继续略有下降。结构性改善带来的单体店和中小型连锁关店及药房分级政策即将在全国推行之前各地 GSP 飞检力度增加、不规范销售及医保规范刷卡后盗刷漏刷的现象大幅减少,是造成国内药品零售市场增速持续减缓的主要原因。但规范化和结构性调整后新的监管政策(分级管理、医保统筹账户向社会零售加大开放力度、个人医保账户的改革等)有望推动行业集中度提升,连锁龙头有望迎来增速拐点。

2019 年国内药店连锁化率已上升至 55.74%,连锁型门店的数量占比持续上升。但目前国内药店的平均连锁规模仍然较小,且分类分级等政策驱动下行业规范化升级加速单体店出局。据统计 2019 年连锁企业平均门店仅 44.4 家,相比欧美等连锁成熟国家平均 1000家以上的平均连锁规模仍显著偏低,同比 2018 年小幅下降,反映出中小连锁店的跟风扩张态势开始逐渐减弱。值得注意的是,百强连锁企业平均拥有门店仍保持高速上升趋势(同比增速 12.4%),2019 年已达 1026 家之多,约为行业平均的 23 倍。百强企业依托规模和品牌优势进行高速门店扩张,进一步强化区域布局优势,同时推动行业规范化发展,连锁龙头的强者恒强效应和门店规模较小的新开企业的加入使得行业头部效应更加明显,进一步促进医药零售资源的整合。