【行业】沙发龙头提份额+拓赛道看好长期(53页)

2020-06-19

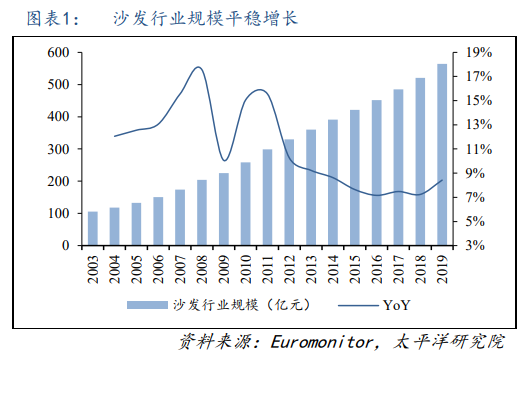

沙发隶属软体行业,兼具消费与地产后周期属性。地产红利期后,近年规模回归平稳增长,据 Euromonitor,2019 年沙发行业规模同比增长 8.5%,近五年CAGR 为 7.63%;未来随着存量置换需求增加,消费属性将日趋明显。 对于测算,我们给出以下假设;①20/21/22 年住宅现房套数以 20%/18%下降,期房以 3%/2%/1%增长;②当前竣工周期由 1.5 年拉长至 2 年,未来持续;③当前竣工的三四线住宅部分投资性质,房住不炒后改善,空置率将达18%/18%/15%;④老旧房屋增加,存量房翻新率缓慢向上至 3.0%/3.1%/3.2%;⑤每户基本一个客厅,少数无客厅或卧室有沙发,平均购置沙发 1 套;⑥软体沙发渗透率在 80%左右;⑦结合草根调研,沙发终端均价上升,分别假设为 4500/4550/4600 元。

消费升级仍是当前主题。宏观方面,随着居民社会财富积累、收入水平升级、可支配资产增加,消费层次也持续提升。据麦肯锡预计,2020 年将有近 4亿家庭成为收入在 1.6-3.4 万美元的主流消费者,或者称中产阶层。微观方面,80/90 后开始进入收入增长期(部分进入中产),成为家装市场中坚力量,其特点是精神层次领先物质层次而达到更先进的水平,消费习惯决定消费水平升级。

对于测算,我们给出以下假设;①20/21/22 年住宅现房套数以 20%/18%下降,期房以 3%/2%/1%增长;②当前竣工周期由 1.5 年拉长至 2 年,未来持续;③当前竣工的三四线住宅部分投资性质,房住不炒后改善,空置率将达18%/18%/15%;④老旧房屋增加,存量房翻新率缓慢向上至 3.0%/3.1%/3.2%;⑤每户基本一个客厅,少数无客厅或卧室有沙发,平均购置沙发 1 套;⑥软体沙发渗透率在 80%左右;⑦结合草根调研,沙发终端均价上升,分别假设为 4500/4550/4600 元。

消费升级仍是当前主题。宏观方面,随着居民社会财富积累、收入水平升级、可支配资产增加,消费层次也持续提升。据麦肯锡预计,2020 年将有近 4亿家庭成为收入在 1.6-3.4 万美元的主流消费者,或者称中产阶层。微观方面,80/90 后开始进入收入增长期(部分进入中产),成为家装市场中坚力量,其特点是精神层次领先物质层次而达到更先进的水平,消费习惯决定消费水平升级。

对于测算,我们给出以下假设;①20/21/22 年住宅现房套数以 20%/18%下降,期房以 3%/2%/1%增长;②当前竣工周期由 1.5 年拉长至 2 年,未来持续;③当前竣工的三四线住宅部分投资性质,房住不炒后改善,空置率将达18%/18%/15%;④老旧房屋增加,存量房翻新率缓慢向上至 3.0%/3.1%/3.2%;⑤每户基本一个客厅,少数无客厅或卧室有沙发,平均购置沙发 1 套;⑥软体沙发渗透率在 80%左右;⑦结合草根调研,沙发终端均价上升,分别假设为 4500/4550/4600 元。

消费升级仍是当前主题。宏观方面,随着居民社会财富积累、收入水平升级、可支配资产增加,消费层次也持续提升。据麦肯锡预计,2020 年将有近 4亿家庭成为收入在 1.6-3.4 万美元的主流消费者,或者称中产阶层。微观方面,80/90 后开始进入收入增长期(部分进入中产),成为家装市场中坚力量,其特点是精神层次领先物质层次而达到更先进的水平,消费习惯决定消费水平升级。