【行业】国内运动服饰行业深度研究报告(37页)

2020-06-19

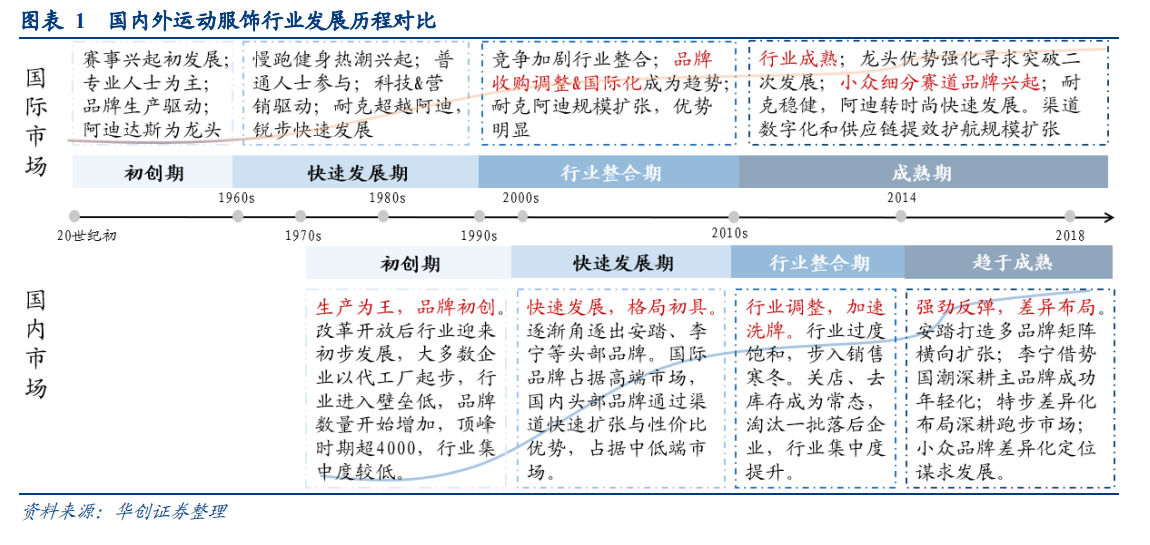

国内发展方兴日盛,头部品牌地位稳健。中国的运动服饰行业起步于 1978 年,经过初步发展、高速成长,调整和整合升级多个阶段的发展,目前形成了以李宁、安踏、特步和 361 度为头部,多品牌发展的竞争格局。1)1970s-2000s:生产为王,品牌初创。改革开放后国内运动服饰行业获得初步发展,相对于国际运动服饰行业起步比较晚。大多企业从代工厂起步,行业进入壁垒较低。因此 90 年代国内开始出现大量的运动品牌,顶峰时期品牌数量超过 4000 家,行业集中度较低;2)2000s-2010s:快速发展,格局初具。该阶段国际品牌在尝试品牌矩阵受阻后开始聚焦主品牌,入驻中国市场后定位高端市场引领行业发展。国内运动服饰行业快速发展,并逐渐角逐出安踏、李宁、特步、361度、匹克等几大头部品牌,头部企业以性价比优势和经销渠道的快速扩充抢占中低端市场份额,渠道充分覆盖下沉,2008 年北京奥运会前后国内运动服饰行业的情绪高涨。但随之而来的金融危机、过多品牌进入导致行业饱和,行业开始初步整合;3)2010s-2014:行业调整,加速洗牌。该阶段行业过于饱和,2012 年步入寒冬,各企业大范围关闭门店、去库存成为常态。经营不善、定位重叠的中小企业退出市场,行业集中度提升明显;4)2015 年至今:强劲反弹,差异化布局。国际品牌通过转型时尚、深耕产品功能性和大数据提效等率先调整走出困境,国内龙头品牌紧随其后通过打造品牌矩阵、借势国潮、差异化定位等多元方式快速发展,龙头企业核心优势持续强化,大店策略和精细化管理成为下游渠道发展趋势,供应链持续提效护航龙头规模扩张,行业强劲反弹,格局持续分化。 国内运动服饰行业增速可观,人均花费和渗透率提升下空间仍然可期。近五年来,国内运动鞋服行业规模保持双位数增长,2019 年增速达 13.2%,高于世界运动鞋服行业规模增速 4%。运动鞋服渗透率增长与此对应,我国运动鞋服渗透率在 2007 年时仅有 8%,随着居民健康意识不断强化及锻炼人数的增多,运动鞋服需求不断提升,同时运动细分领域在国内的发展也推动着运动鞋服行业的发展,因此,运动鞋服渗透率总体呈上升趋势,2019 年渗透率提升至12%。对标海外成熟市场,我国人均运动服饰消费和渗透率仍然较低,人均消费约为美国市场的 1/12,低于全球人均 44.7 美元,渗透率亦未达到世界平均水平(19%)。随着我国体育产业的不断发展,人均消费和渗透率有望持续提升,且提升空间较大,国内运动服饰行业发展有望保持快速发展,行业提升空间较大。

国内运动服饰行业增速可观,人均花费和渗透率提升下空间仍然可期。近五年来,国内运动鞋服行业规模保持双位数增长,2019 年增速达 13.2%,高于世界运动鞋服行业规模增速 4%。运动鞋服渗透率增长与此对应,我国运动鞋服渗透率在 2007 年时仅有 8%,随着居民健康意识不断强化及锻炼人数的增多,运动鞋服需求不断提升,同时运动细分领域在国内的发展也推动着运动鞋服行业的发展,因此,运动鞋服渗透率总体呈上升趋势,2019 年渗透率提升至12%。对标海外成熟市场,我国人均运动服饰消费和渗透率仍然较低,人均消费约为美国市场的 1/12,低于全球人均 44.7 美元,渗透率亦未达到世界平均水平(19%)。随着我国体育产业的不断发展,人均消费和渗透率有望持续提升,且提升空间较大,国内运动服饰行业发展有望保持快速发展,行业提升空间较大。 全民运动兴起,运动服饰行业定位优势突出,增速高于其他赛道,服装市场份额稳步提升。国内运动服饰行业在 2013年调整之后强劲反弹,在健康意识强化、全民健身潮流兴起、政策支持以及消费升级等多重利好因素下,运动服饰行业近年来增速亮眼,在整体服饰市场中的占比稳步提升。根据《中国体育用品行业发展前景与投资战略规划分析报告》,运动服饰行业增速高于 10%,占整体服饰的比重稳步提升。疫情过后健康意识有望强化,行业需求或将引来反弹,运动服饰为服装市场优质投资赛道。

全民运动兴起,运动服饰行业定位优势突出,增速高于其他赛道,服装市场份额稳步提升。国内运动服饰行业在 2013年调整之后强劲反弹,在健康意识强化、全民健身潮流兴起、政策支持以及消费升级等多重利好因素下,运动服饰行业近年来增速亮眼,在整体服饰市场中的占比稳步提升。根据《中国体育用品行业发展前景与投资战略规划分析报告》,运动服饰行业增速高于 10%,占整体服饰的比重稳步提升。疫情过后健康意识有望强化,行业需求或将引来反弹,运动服饰为服装市场优质投资赛道。

国内运动服饰行业增速可观,人均花费和渗透率提升下空间仍然可期。近五年来,国内运动鞋服行业规模保持双位数增长,2019 年增速达 13.2%,高于世界运动鞋服行业规模增速 4%。运动鞋服渗透率增长与此对应,我国运动鞋服渗透率在 2007 年时仅有 8%,随着居民健康意识不断强化及锻炼人数的增多,运动鞋服需求不断提升,同时运动细分领域在国内的发展也推动着运动鞋服行业的发展,因此,运动鞋服渗透率总体呈上升趋势,2019 年渗透率提升至12%。对标海外成熟市场,我国人均运动服饰消费和渗透率仍然较低,人均消费约为美国市场的 1/12,低于全球人均 44.7 美元,渗透率亦未达到世界平均水平(19%)。随着我国体育产业的不断发展,人均消费和渗透率有望持续提升,且提升空间较大,国内运动服饰行业发展有望保持快速发展,行业提升空间较大。

全民运动兴起,运动服饰行业定位优势突出,增速高于其他赛道,服装市场份额稳步提升。国内运动服饰行业在 2013年调整之后强劲反弹,在健康意识强化、全民健身潮流兴起、政策支持以及消费升级等多重利好因素下,运动服饰行业近年来增速亮眼,在整体服饰市场中的占比稳步提升。根据《中国体育用品行业发展前景与投资战略规划分析报告》,运动服饰行业增速高于 10%,占整体服饰的比重稳步提升。疫情过后健康意识有望强化,行业需求或将引来反弹,运动服饰为服装市场优质投资赛道。