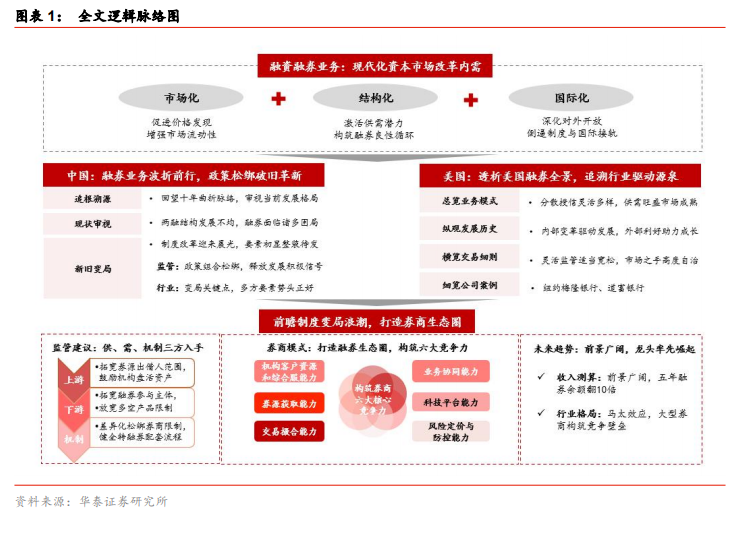

【行业】融券业务-融券新生态,卡位新赛道(34页)

2020-07-09

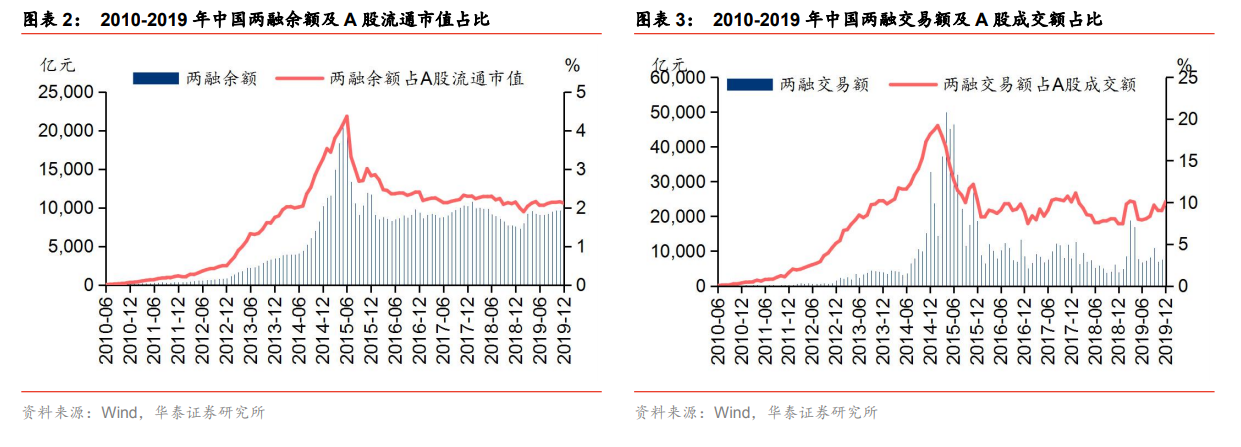

资本市场市场化改革势在必行,融券发展是推动市场化的重要机制之一。顶层设计强调资本市场市场化、法制化改革方向,以制度改革构筑良性循环、市场化运作的市场新生态。融券发展将改善过去单边市环境,通过促进市场价格发现和增强流动性助力市场化定价机制效能更好发挥,从深层激发市场供需潜力、充分发掘股票合理价值,最终实现资本市场长期健康发展。 融券对促进市场价格发现、增加流动性作用积极。一方面,融券发展能够促进市场价格发现作用有效发挥,从而有效实现平抑市场波动。根据 Charenrook 和 Daouk 对全球 111 个资本市场的实证研究发现,允许融券交易的国家一般股市波动较小,且融券交易与股市价格波动之间存在误差修正机制。当股价过度上涨时,空头将提前融券卖出,增加证券供给,纠正股票过高估值;当股价过度下跌时,多头将提前融资买入,空头也将适时还券,增加证券需求,遏制股价进一步下滑,从而阻止股市暴涨暴跌。因此,融券与融资的多空配合将形成双向交易机制,改变我国单边市不均衡现状,发掘股票合理价值并引导价格及时回归,防止股市暴涨暴跌。同时股票价格向价值回归也将激励上市公司提升信息披露透明度及真实性。另一方面,融券业务拓展将激活市场深层活力,提升流动性。根据中证金融公司研究(2015 年 5 月 16 日《证券借贷的历史与市场作用》),允许股票卖空的市场换手率要高于限制卖空的市场,能够为二级市场提供丰富的流动性。

融券对促进市场价格发现、增加流动性作用积极。一方面,融券发展能够促进市场价格发现作用有效发挥,从而有效实现平抑市场波动。根据 Charenrook 和 Daouk 对全球 111 个资本市场的实证研究发现,允许融券交易的国家一般股市波动较小,且融券交易与股市价格波动之间存在误差修正机制。当股价过度上涨时,空头将提前融券卖出,增加证券供给,纠正股票过高估值;当股价过度下跌时,多头将提前融资买入,空头也将适时还券,增加证券需求,遏制股价进一步下滑,从而阻止股市暴涨暴跌。因此,融券与融资的多空配合将形成双向交易机制,改变我国单边市不均衡现状,发掘股票合理价值并引导价格及时回归,防止股市暴涨暴跌。同时股票价格向价值回归也将激励上市公司提升信息披露透明度及真实性。另一方面,融券业务拓展将激活市场深层活力,提升流动性。根据中证金融公司研究(2015 年 5 月 16 日《证券借贷的历史与市场作用》),允许股票卖空的市场换手率要高于限制卖空的市场,能够为二级市场提供丰富的流动性。 历史经验和中外研究表明,融券交易和股市波动并无显著相关性。一是融券规模在股市中比重较小,不足以对市场总体构成真正威胁。美国融券市场发展成熟、规模领先,根据RMA 统计,2019 年末融券余额达 4.1 千亿美元,但仅占股市总市值不到 1%,融券交易对市场的潜在影响有限。二是融券最主要功能是风险对冲与套利,而非简单股票做空。理论上推演,融券卖空收益至多为初始投资额的 1 倍,而损失风险无上限,因此单纯以做空为目的的融券交易收益风险比相对较低。且从美国融券发展历史来看,融券市场的爆发式增长主要源于 90 年代以后对冲基金的多元化对冲和套利策略需求。三是融券交易与股市下跌不存在正相关性。根据中证金融公司对纽交所的研究(2015 年 5 月 16 日《证券借贷的历史与市场作用》),股价下跌后融券卖空指令占所有指令的比重不升反降,并不会助推市场下跌;同时根据中证金融公司对我国 A 股的实证研究(2015 年 5 月 16 日《证券借贷的历史与市场作用》),股市下跌时融券交易较为低迷,而在股市上涨时融券交易才较为活跃。四是成熟市场通过完善配套机制,能够有效防控风险。回顾美国大萧条和金融危机历史,过度杠杆和监管缺失才是融券交易失控的根源,因此美国监管通过不断完善风险配套机制,如金融危机期间的临时卖空禁令、禁止裸卖空、熔断报升规则等,引导规范融券业务良性发展。

历史经验和中外研究表明,融券交易和股市波动并无显著相关性。一是融券规模在股市中比重较小,不足以对市场总体构成真正威胁。美国融券市场发展成熟、规模领先,根据RMA 统计,2019 年末融券余额达 4.1 千亿美元,但仅占股市总市值不到 1%,融券交易对市场的潜在影响有限。二是融券最主要功能是风险对冲与套利,而非简单股票做空。理论上推演,融券卖空收益至多为初始投资额的 1 倍,而损失风险无上限,因此单纯以做空为目的的融券交易收益风险比相对较低。且从美国融券发展历史来看,融券市场的爆发式增长主要源于 90 年代以后对冲基金的多元化对冲和套利策略需求。三是融券交易与股市下跌不存在正相关性。根据中证金融公司对纽交所的研究(2015 年 5 月 16 日《证券借贷的历史与市场作用》),股价下跌后融券卖空指令占所有指令的比重不升反降,并不会助推市场下跌;同时根据中证金融公司对我国 A 股的实证研究(2015 年 5 月 16 日《证券借贷的历史与市场作用》),股市下跌时融券交易较为低迷,而在股市上涨时融券交易才较为活跃。四是成熟市场通过完善配套机制,能够有效防控风险。回顾美国大萧条和金融危机历史,过度杠杆和监管缺失才是融券交易失控的根源,因此美国监管通过不断完善风险配套机制,如金融危机期间的临时卖空禁令、禁止裸卖空、熔断报升规则等,引导规范融券业务良性发展。

融券对促进市场价格发现、增加流动性作用积极。一方面,融券发展能够促进市场价格发现作用有效发挥,从而有效实现平抑市场波动。根据 Charenrook 和 Daouk 对全球 111 个资本市场的实证研究发现,允许融券交易的国家一般股市波动较小,且融券交易与股市价格波动之间存在误差修正机制。当股价过度上涨时,空头将提前融券卖出,增加证券供给,纠正股票过高估值;当股价过度下跌时,多头将提前融资买入,空头也将适时还券,增加证券需求,遏制股价进一步下滑,从而阻止股市暴涨暴跌。因此,融券与融资的多空配合将形成双向交易机制,改变我国单边市不均衡现状,发掘股票合理价值并引导价格及时回归,防止股市暴涨暴跌。同时股票价格向价值回归也将激励上市公司提升信息披露透明度及真实性。另一方面,融券业务拓展将激活市场深层活力,提升流动性。根据中证金融公司研究(2015 年 5 月 16 日《证券借贷的历史与市场作用》),允许股票卖空的市场换手率要高于限制卖空的市场,能够为二级市场提供丰富的流动性。

历史经验和中外研究表明,融券交易和股市波动并无显著相关性。一是融券规模在股市中比重较小,不足以对市场总体构成真正威胁。美国融券市场发展成熟、规模领先,根据RMA 统计,2019 年末融券余额达 4.1 千亿美元,但仅占股市总市值不到 1%,融券交易对市场的潜在影响有限。二是融券最主要功能是风险对冲与套利,而非简单股票做空。理论上推演,融券卖空收益至多为初始投资额的 1 倍,而损失风险无上限,因此单纯以做空为目的的融券交易收益风险比相对较低。且从美国融券发展历史来看,融券市场的爆发式增长主要源于 90 年代以后对冲基金的多元化对冲和套利策略需求。三是融券交易与股市下跌不存在正相关性。根据中证金融公司对纽交所的研究(2015 年 5 月 16 日《证券借贷的历史与市场作用》),股价下跌后融券卖空指令占所有指令的比重不升反降,并不会助推市场下跌;同时根据中证金融公司对我国 A 股的实证研究(2015 年 5 月 16 日《证券借贷的历史与市场作用》),股市下跌时融券交易较为低迷,而在股市上涨时融券交易才较为活跃。四是成熟市场通过完善配套机制,能够有效防控风险。回顾美国大萧条和金融危机历史,过度杠杆和监管缺失才是融券交易失控的根源,因此美国监管通过不断完善风险配套机制,如金融危机期间的临时卖空禁令、禁止裸卖空、熔断报升规则等,引导规范融券业务良性发展。