【行业】游戏公司的估值还有空间吗(44页)

2020-07-17

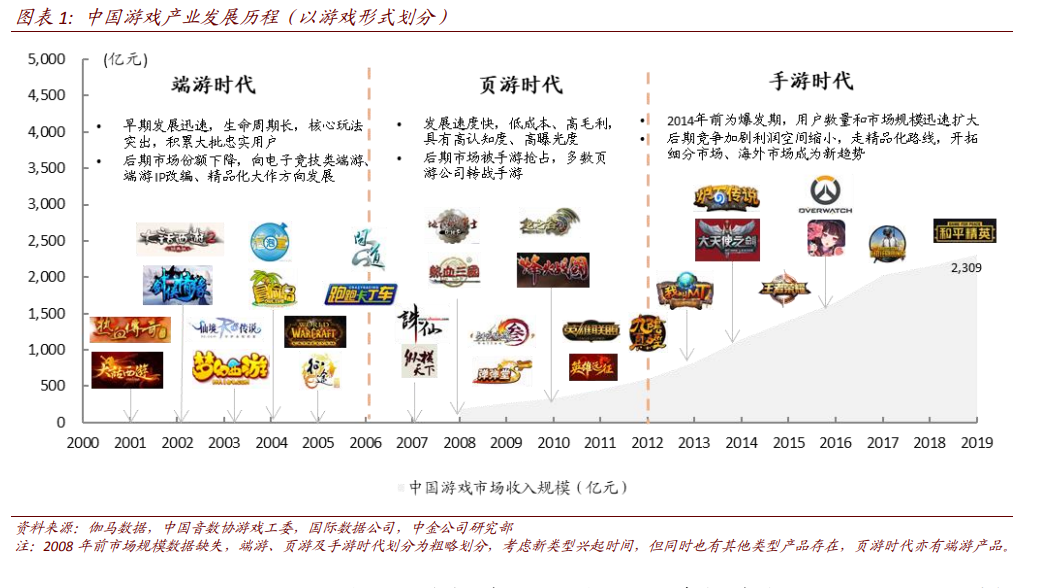

回顾中国游戏产业的发展历史,自 2000 年中国第一款图形网络游戏《万王之王》问世以来,中国游戏产业经历了 20 年的发展,市场规模在不断扩大,至 2019 年中国游戏市场收入规模突破 2,300 亿元。从驱动因素看,技术突破、玩法创新、商业模式创新和故事创新推动了游戏产业的发展。而其中技术突破带来了游戏产品形态的根本性变革与玩家体验的优化;玩法创新带来了新的游戏类型和爆款出现;商业模式创新使游戏从付费进入免费时代,扩大了用户范围;故事创新则驱动许多强 IP 产品的出现。 从 A 股游戏公司发展过程看,国内游戏公司市值在波动中增长。以不同时期的发展特色来看,中国游戏产业已经经历了三个发展时期:从付费到 F2P(游戏免费,free to play)的模式创新期、端转手的技术突破期、用户规模带来的人口红利期,目前进入了 ARPU提升驱动行业增长的第四时期。而以 2010 年中青宝登陆 A 股为标志,A 股游戏公司数量逐渐增长,至 2020 年 6 月,以游戏为主业的上市公司超过 30 家。

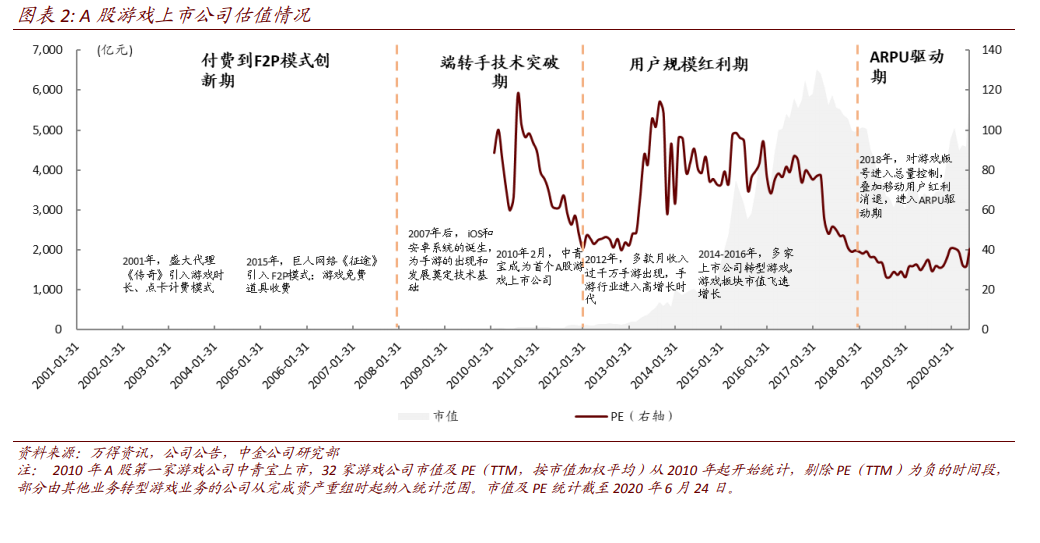

从 A 股游戏公司发展过程看,国内游戏公司市值在波动中增长。以不同时期的发展特色来看,中国游戏产业已经经历了三个发展时期:从付费到 F2P(游戏免费,free to play)的模式创新期、端转手的技术突破期、用户规模带来的人口红利期,目前进入了 ARPU提升驱动行业增长的第四时期。而以 2010 年中青宝登陆 A 股为标志,A 股游戏公司数量逐渐增长,至 2020 年 6 月,以游戏为主业的上市公司超过 30 家。 横向对比看,目前游戏板块估值位于中上水平。当前时点(6 月 24 日),A 股 32 家游戏公司市盈率(TTM,算术平均)平均在 44 倍左右(剔除负值),与其他子板块相比(中信分类),这一估值水平位列第 8 位,低于计算机、电子、医药、通信等板块,与食品饮料等板块相当。

横向对比看,目前游戏板块估值位于中上水平。当前时点(6 月 24 日),A 股 32 家游戏公司市盈率(TTM,算术平均)平均在 44 倍左右(剔除负值),与其他子板块相比(中信分类),这一估值水平位列第 8 位,低于计算机、电子、医药、通信等板块,与食品饮料等板块相当。

从 A 股游戏公司发展过程看,国内游戏公司市值在波动中增长。以不同时期的发展特色来看,中国游戏产业已经经历了三个发展时期:从付费到 F2P(游戏免费,free to play)的模式创新期、端转手的技术突破期、用户规模带来的人口红利期,目前进入了 ARPU提升驱动行业增长的第四时期。而以 2010 年中青宝登陆 A 股为标志,A 股游戏公司数量逐渐增长,至 2020 年 6 月,以游戏为主业的上市公司超过 30 家。

横向对比看,目前游戏板块估值位于中上水平。当前时点(6 月 24 日),A 股 32 家游戏公司市盈率(TTM,算术平均)平均在 44 倍左右(剔除负值),与其他子板块相比(中信分类),这一估值水平位列第 8 位,低于计算机、电子、医药、通信等板块,与食品饮料等板块相当。