【行业】化妆品产业链内资品牌如何突围(29页)

2020-08-03

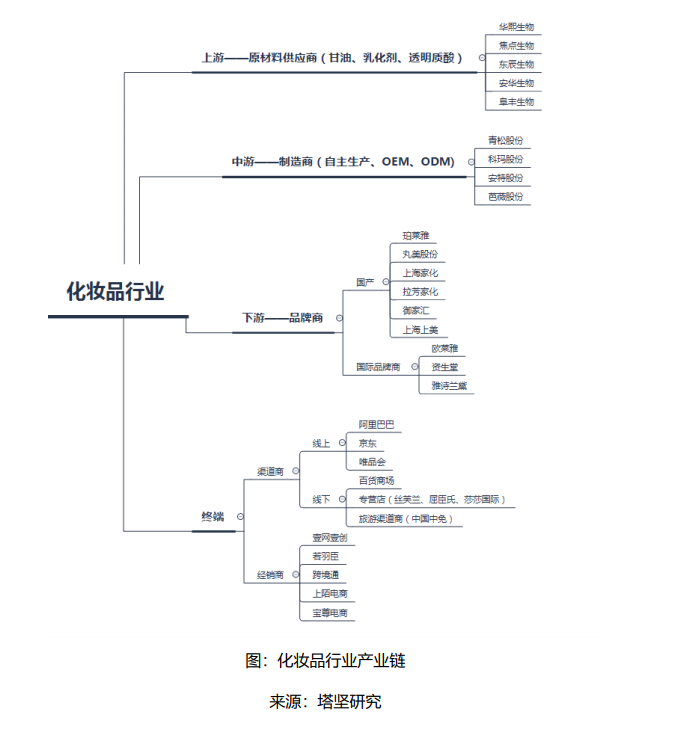

对于化妆品这条产业链,眼下我们需要解决的几个核心问题:一是,化妆品行业的增长逻辑是什么?未来增长的天花板在哪?二是,化妆品行业的竞争格局如何?外资占据高端品类的现象是否无法改变?三是,内资品牌的突围路径,能有哪些? 上游——化妆品原材料供应商。化妆品的原材料主要为甘油、乳化剂、表面活性剂等,占护肤品成本的比例一般在 70%到 80%之间。 我国护肤品原材料发展还不成熟,生产实力较高的板块有低端合成护肤油脂、保湿剂、单体活性物(提取)、防晒剂等。当下,化妆品原材料中龙头公司有巴斯夫、陶氏杜邦等,此外,科创明星公司华熙生物是国产原材料代表公司,毛利率在 70%-80%之间。(对华熙生物,之前我们在科技版报告库研究过,此处不详述)。

上游——化妆品原材料供应商。化妆品的原材料主要为甘油、乳化剂、表面活性剂等,占护肤品成本的比例一般在 70%到 80%之间。 我国护肤品原材料发展还不成熟,生产实力较高的板块有低端合成护肤油脂、保湿剂、单体活性物(提取)、防晒剂等。当下,化妆品原材料中龙头公司有巴斯夫、陶氏杜邦等,此外,科创明星公司华熙生物是国产原材料代表公司,毛利率在 70%-80%之间。(对华熙生物,之前我们在科技版报告库研究过,此处不详述)。 化妆品行业增速=客单价增速*消耗量增速。但仔细来看这个测算方法时,能够发现,不论量还是价,单列来看,增速其实并不清晰。因为,这个行业的驱动不在于使用化妆品人数的增加(此处我们涉及的化妆品包含产品较广,洗面奶、香皂、洗发水都在这个范畴内),同时,也不存在普通日化产品稳定涨价的逻辑。 那么它的增长逻辑是什么?答案:核心在于品类,在于新品类的推广和扩散。 比如,彩妆作为一款新品,它扩张的逻辑是先是具备消费能力的 25-30 岁左右职场人士使用,后面逐步沿着年龄范畴,通过向上(年长人士)和向下(年轻化比如大学生、初高中生 00后等)也开始使用。 所以,化妆品行业,其量的增长,和其他消费品领域逻辑不同,是通过不断推出新品类,将化妆,美肤这件事的场景划分的越来越细致,以创造越来越多的需求。比如,防晒,现在已经细分为脸部防晒、肢体防晒、海滩防晒等不同使用场景。

化妆品行业增速=客单价增速*消耗量增速。但仔细来看这个测算方法时,能够发现,不论量还是价,单列来看,增速其实并不清晰。因为,这个行业的驱动不在于使用化妆品人数的增加(此处我们涉及的化妆品包含产品较广,洗面奶、香皂、洗发水都在这个范畴内),同时,也不存在普通日化产品稳定涨价的逻辑。 那么它的增长逻辑是什么?答案:核心在于品类,在于新品类的推广和扩散。 比如,彩妆作为一款新品,它扩张的逻辑是先是具备消费能力的 25-30 岁左右职场人士使用,后面逐步沿着年龄范畴,通过向上(年长人士)和向下(年轻化比如大学生、初高中生 00后等)也开始使用。 所以,化妆品行业,其量的增长,和其他消费品领域逻辑不同,是通过不断推出新品类,将化妆,美肤这件事的场景划分的越来越细致,以创造越来越多的需求。比如,防晒,现在已经细分为脸部防晒、肢体防晒、海滩防晒等不同使用场景。

上游——化妆品原材料供应商。化妆品的原材料主要为甘油、乳化剂、表面活性剂等,占护肤品成本的比例一般在 70%到 80%之间。 我国护肤品原材料发展还不成熟,生产实力较高的板块有低端合成护肤油脂、保湿剂、单体活性物(提取)、防晒剂等。当下,化妆品原材料中龙头公司有巴斯夫、陶氏杜邦等,此外,科创明星公司华熙生物是国产原材料代表公司,毛利率在 70%-80%之间。(对华熙生物,之前我们在科技版报告库研究过,此处不详述)。

化妆品行业增速=客单价增速*消耗量增速。但仔细来看这个测算方法时,能够发现,不论量还是价,单列来看,增速其实并不清晰。因为,这个行业的驱动不在于使用化妆品人数的增加(此处我们涉及的化妆品包含产品较广,洗面奶、香皂、洗发水都在这个范畴内),同时,也不存在普通日化产品稳定涨价的逻辑。 那么它的增长逻辑是什么?答案:核心在于品类,在于新品类的推广和扩散。 比如,彩妆作为一款新品,它扩张的逻辑是先是具备消费能力的 25-30 岁左右职场人士使用,后面逐步沿着年龄范畴,通过向上(年长人士)和向下(年轻化比如大学生、初高中生 00后等)也开始使用。 所以,化妆品行业,其量的增长,和其他消费品领域逻辑不同,是通过不断推出新品类,将化妆,美肤这件事的场景划分的越来越细致,以创造越来越多的需求。比如,防晒,现在已经细分为脸部防晒、肢体防晒、海滩防晒等不同使用场景。