【行业】中国台湾券商发展与格局演变(36页)

2020-07-22

80 年代末期开始金融开放,至 90 年代银行业、证券业业内竞争过度激烈1.宏观背景:80年代末至90年代,中国台湾金融开放,加入关贸总协定,金融政策的目标为自由化、国际化。80~90年代期间,中国台湾经济稳定增长,人均GDP自8.60万新台币增长至46.66万新台币,平均年增长率高达9.52%。证券市场方面:上市公司家数自1980年的102家,2190亿新台币市值增长至1999年的462家,11.79万亿新台币市值。

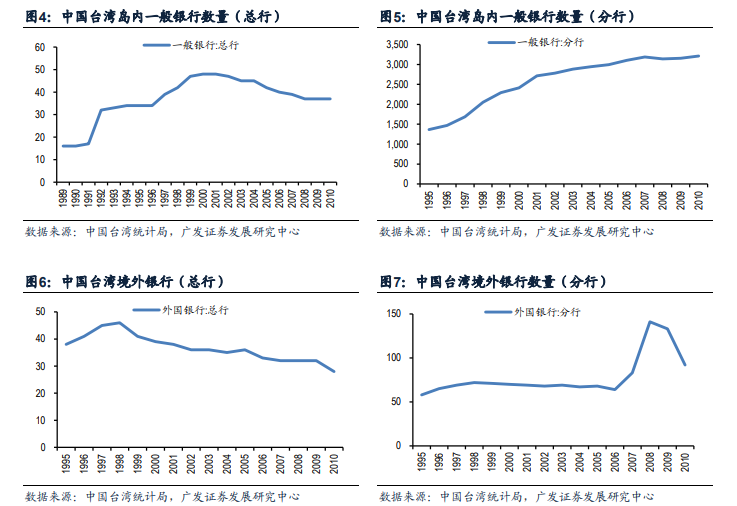

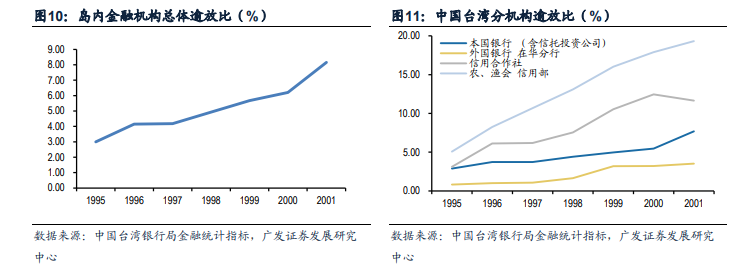

民营银行放开,数量大幅增长。在利率和汇率均已自由化的基础上,1989年7月,中国台湾第二次修订《银行法》,1990年又颁布《商业银行设立标准》,民营银行牌照开始放开,中国台湾岛内一般银行数量大幅增长。相继设立的民营银行包括:1991年万通商业银行、1992年大安、联邦、中华、远东、亚太(现复华银)、华信(现建华银)、玉山、万泰、泛亚(现宝华银)、中兴、台新、富邦、大众、宝岛(现日盛)安泰银行等共计十五家商业银行。至2000年,岛内一般银行数从1989年的16家增至48家,分行数多达2411家除新设立银行外,政府也批准信托投资公司、大型信用合作社及中小企业银行改制为商业银行。 金融机构逾放比居高不下。同时,自1997年亚洲金融风暴发生以来,在许多大型企业的倒闭,经济增速放缓,传统产业景气不佳等诸多大环境不利因素的影响下,中国台湾银行业不良放款逐年增加的困境,叠加中国台湾金融业竞争激烈,造成本国银行获利能力逐年恶化,金融机构逾放比居高不下。2002年3月底的本国银行逾放比率曾达到历年来高峰的8.04%,广义的逾放比更是高达11.74%,全体银行的逾期放款金额高达1.15兆新台币。

金融机构逾放比居高不下。同时,自1997年亚洲金融风暴发生以来,在许多大型企业的倒闭,经济增速放缓,传统产业景气不佳等诸多大环境不利因素的影响下,中国台湾银行业不良放款逐年增加的困境,叠加中国台湾金融业竞争激烈,造成本国银行获利能力逐年恶化,金融机构逾放比居高不下。2002年3月底的本国银行逾放比率曾达到历年来高峰的8.04%,广义的逾放比更是高达11.74%,全体银行的逾期放款金额高达1.15兆新台币。

金融机构逾放比居高不下。同时,自1997年亚洲金融风暴发生以来,在许多大型企业的倒闭,经济增速放缓,传统产业景气不佳等诸多大环境不利因素的影响下,中国台湾银行业不良放款逐年增加的困境,叠加中国台湾金融业竞争激烈,造成本国银行获利能力逐年恶化,金融机构逾放比居高不下。2002年3月底的本国银行逾放比率曾达到历年来高峰的8.04%,广义的逾放比更是高达11.74%,全体银行的逾期放款金额高达1.15兆新台币。