【行业】中美网红经济生态对比(38页)

2020-08-12

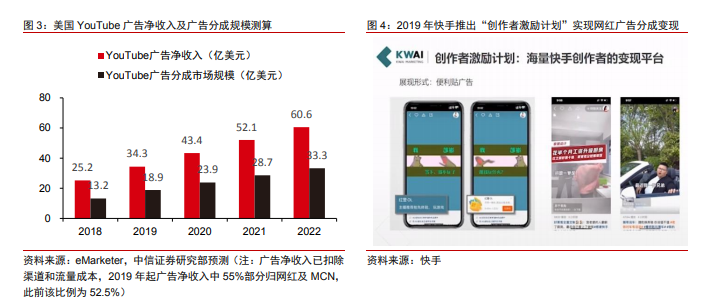

广告分成业态基于平台端信息流广告分成体系,以播放量的形式实现影响力变现。根据 eMarketer 数据及 YouTube 网红分成比例,预计 2020 年美国广告分成市场规模约为23.9 亿美元,同比增速为 26%。中国广告分成业态起步较晚,但随着内容平台商业化加速推进,我们预测 2020 年国内广告分成市场空间约为 50 亿元。 中美均涌现出一系列成功实现电商品牌转型的网红,主要集中于美妆、服饰等时尚领域。以张大奕、雪梨为代表的中国网红店铺销量常年居于头部,全年 GMV 可达十亿量级;欧美市场也不断涌现出商业价值和转化能力突出的网红品牌,Kylie Cosmetics 等网红品牌估值突破十亿美元。根据 Frost & Sullivan(转引自如涵招股书)数据,2020 年国内网红电商市场规模约为 1105 亿人民币。我们认为,同期欧美网红电商品牌市场可达百亿美元规模。

中美均涌现出一系列成功实现电商品牌转型的网红,主要集中于美妆、服饰等时尚领域。以张大奕、雪梨为代表的中国网红店铺销量常年居于头部,全年 GMV 可达十亿量级;欧美市场也不断涌现出商业价值和转化能力突出的网红品牌,Kylie Cosmetics 等网红品牌估值突破十亿美元。根据 Frost & Sullivan(转引自如涵招股书)数据,2020 年国内网红电商市场规模约为 1105 亿人民币。我们认为,同期欧美网红电商品牌市场可达百亿美元规模。 网红经济产业链可以总结为上游供应链、中游 MCN+网红+平台、下游用户的结构,产业链各环节的差异决定了当前中美网红经济生态的不同发展现状,其中供应链和平台两大环节影响最为深远:供应链决定了网红经济规模的基础下限;而平台决定了网红经济的上限,并影响着 MCN、网红乃至用户生态。受益于供应链和平台环节优势,中国网红经济的变现手段更为丰富。美国平台环节仍存发展空间,未来有望带动产业链其他环节发力。

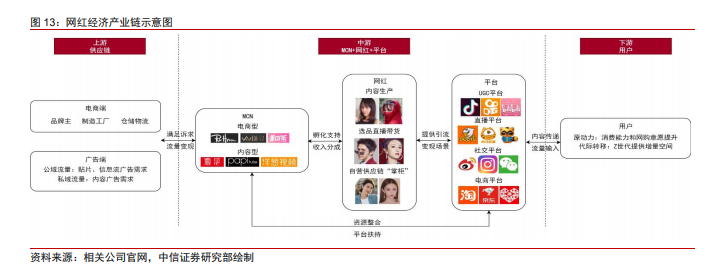

网红经济产业链可以总结为上游供应链、中游 MCN+网红+平台、下游用户的结构,产业链各环节的差异决定了当前中美网红经济生态的不同发展现状,其中供应链和平台两大环节影响最为深远:供应链决定了网红经济规模的基础下限;而平台决定了网红经济的上限,并影响着 MCN、网红乃至用户生态。受益于供应链和平台环节优势,中国网红经济的变现手段更为丰富。美国平台环节仍存发展空间,未来有望带动产业链其他环节发力。

中美均涌现出一系列成功实现电商品牌转型的网红,主要集中于美妆、服饰等时尚领域。以张大奕、雪梨为代表的中国网红店铺销量常年居于头部,全年 GMV 可达十亿量级;欧美市场也不断涌现出商业价值和转化能力突出的网红品牌,Kylie Cosmetics 等网红品牌估值突破十亿美元。根据 Frost & Sullivan(转引自如涵招股书)数据,2020 年国内网红电商市场规模约为 1105 亿人民币。我们认为,同期欧美网红电商品牌市场可达百亿美元规模。

网红经济产业链可以总结为上游供应链、中游 MCN+网红+平台、下游用户的结构,产业链各环节的差异决定了当前中美网红经济生态的不同发展现状,其中供应链和平台两大环节影响最为深远:供应链决定了网红经济规模的基础下限;而平台决定了网红经济的上限,并影响着 MCN、网红乃至用户生态。受益于供应链和平台环节优势,中国网红经济的变现手段更为丰富。美国平台环节仍存发展空间,未来有望带动产业链其他环节发力。