【行业】电影行业复工-后疫情时代龙头起舞(20页)

2020-08-13

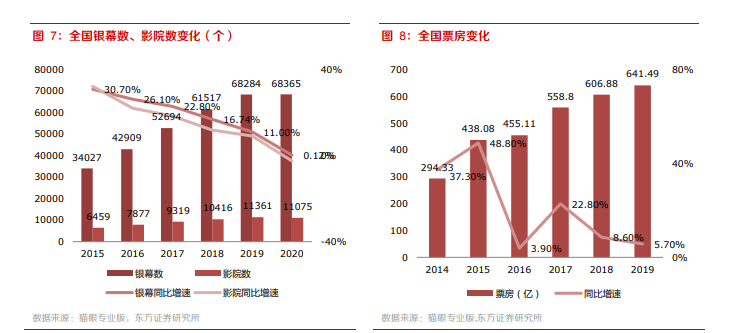

好莱坞采用“大投入、大制作、大营销”战略。有着超过 100 年发展历史的美国好莱坞电影市场,直到近 20 年单片投资规模还因为进入中国市场而大幅拉升。其头部集团雄厚的财政实力使得大制片厂对票房失利的承受力更强,也意味着可以进行更昂贵的赌博以赢取更大回报。2017 年美国八大电影制片公司的平均制作成本 6360 万,电影营销费用达到了 3435 万美金。 2015 年以来,中国院线影院数及银幕数扩张虽有所趋缓,但整体保持了 10%以上的行业增速。而票房增速在 2018、2019 年却低于此值,导致了院线 ROI 下滑。而 2020 年,疫情加速了中长尾影投公司出清,银幕数和影院数首次出现下滑;现金流优异的头部公司入场抄底,预期市场整合后头部院线渠道的市场集中度和屏效都有望产生提升。

2015 年以来,中国院线影院数及银幕数扩张虽有所趋缓,但整体保持了 10%以上的行业增速。而票房增速在 2018、2019 年却低于此值,导致了院线 ROI 下滑。而 2020 年,疫情加速了中长尾影投公司出清,银幕数和影院数首次出现下滑;现金流优异的头部公司入场抄底,预期市场整合后头部院线渠道的市场集中度和屏效都有望产生提升。 我们不难发现中国电影和上海电影的现金流状况也好于其他院线。疫情加速了中小影投公司破产,现金流状况好的头部公司打响并购重组第一枪:3 月 9 日,上海电影发布公告称,为了保障电影产业的健康有序发展,缓解长三角及周边区域影院的经营压力,并推动影院终端产业的整合,上海电影于 3 月 8 日与上影集团、上海精文投资有限公司(下称精文投资)签署《合资公司合同》,出资8000 万元,共同投资设立上影资产管理(上海)有限公司。股权结构具体为,上影资产管理(上海)有限公司注册资本 2 亿元,上海电影、上影集团、精文投资分别持有公司 40%、30%、30%股份。

我们不难发现中国电影和上海电影的现金流状况也好于其他院线。疫情加速了中小影投公司破产,现金流状况好的头部公司打响并购重组第一枪:3 月 9 日,上海电影发布公告称,为了保障电影产业的健康有序发展,缓解长三角及周边区域影院的经营压力,并推动影院终端产业的整合,上海电影于 3 月 8 日与上影集团、上海精文投资有限公司(下称精文投资)签署《合资公司合同》,出资8000 万元,共同投资设立上影资产管理(上海)有限公司。股权结构具体为,上影资产管理(上海)有限公司注册资本 2 亿元,上海电影、上影集团、精文投资分别持有公司 40%、30%、30%股份。

2015 年以来,中国院线影院数及银幕数扩张虽有所趋缓,但整体保持了 10%以上的行业增速。而票房增速在 2018、2019 年却低于此值,导致了院线 ROI 下滑。而 2020 年,疫情加速了中长尾影投公司出清,银幕数和影院数首次出现下滑;现金流优异的头部公司入场抄底,预期市场整合后头部院线渠道的市场集中度和屏效都有望产生提升。

我们不难发现中国电影和上海电影的现金流状况也好于其他院线。疫情加速了中小影投公司破产,现金流状况好的头部公司打响并购重组第一枪:3 月 9 日,上海电影发布公告称,为了保障电影产业的健康有序发展,缓解长三角及周边区域影院的经营压力,并推动影院终端产业的整合,上海电影于 3 月 8 日与上影集团、上海精文投资有限公司(下称精文投资)签署《合资公司合同》,出资8000 万元,共同投资设立上影资产管理(上海)有限公司。股权结构具体为,上影资产管理(上海)有限公司注册资本 2 亿元,上海电影、上影集团、精文投资分别持有公司 40%、30%、30%股份。