【行业】线上生鲜-寒已将去,春似快来(38页)

2020-08-17

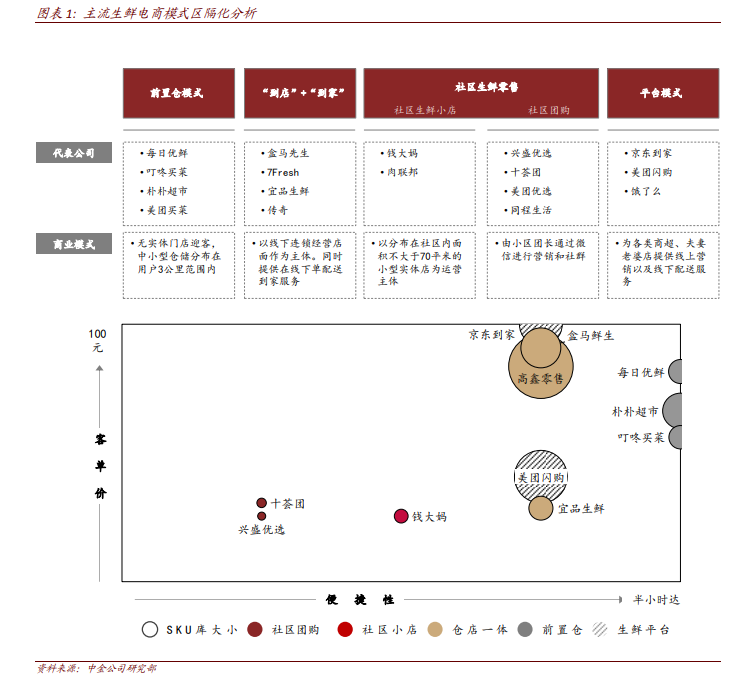

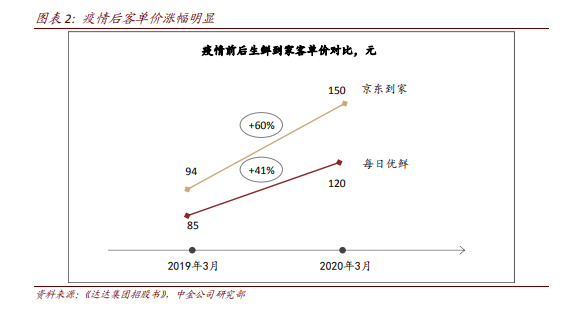

生鲜电商是否会出现类似外卖市场的寡头竞争格局?我们认为生鲜电商会呈现全国性寡头化、区域性特色化的状态。生鲜电商在仓配、履约、同城配送以及在线营销等多个环节具备明显的规模效应;从需求侧来看,掌握多种履约模式、具备密集的社会化仓配体系的巨头,能够更好的服务不同类型的消费者,更有可能打造集中化入口。受限于生鲜农产品源头供给分散、标准化程度低的现状,当前生鲜电商区域化、区隔化的竞争格局仍将持续较长时间。长期来看,我们认为生鲜电商的竞争壁垒较高,随着供应链整合度逐步提升,包括阿里、美团、京东在内的互联网巨头具备优势明显的产业卡位以及产业整合实力,并最终出现生鲜电商行业平台型运营主体。 疫情如何影响生鲜电商发展和竞争格局?新冠疫情剧烈扭转了用户的生鲜消费习惯。我们看到用户在疫情期间的生鲜电商客单价有大幅的提升,虽然国内疫情逐步控制后客单价有一定程度回落,但是仍然高于疫情前水平。疫情期间生鲜购买渠道的强行切换,提升了生鲜电商的补贴效率和营销投产比,推动了资本对细分赛道头部玩家的集中加注,也加速了巨头入场进行整合的速度。

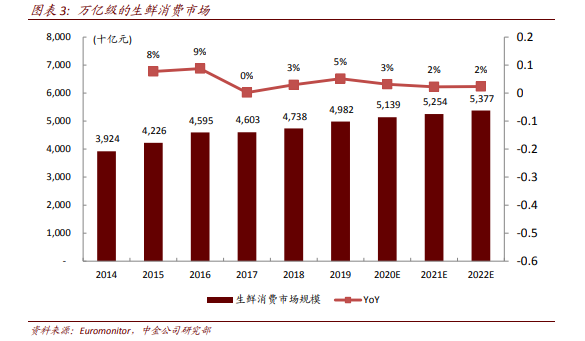

疫情如何影响生鲜电商发展和竞争格局?新冠疫情剧烈扭转了用户的生鲜消费习惯。我们看到用户在疫情期间的生鲜电商客单价有大幅的提升,虽然国内疫情逐步控制后客单价有一定程度回落,但是仍然高于疫情前水平。疫情期间生鲜购买渠道的强行切换,提升了生鲜电商的补贴效率和营销投产比,推动了资本对细分赛道头部玩家的集中加注,也加速了巨头入场进行整合的速度。 生鲜零售市场概览。中国生鲜消费稳步增长,构建万亿级赛道。根据 Euromonitor 数据统计,2019 年我国生鲜消费同比稳步增长 5.1%至 5 万亿元,Euromonitor 预计市场规模到 2022 年有望进一步增长至近 5.4 万亿元。另据国家统计局数据显示,2019 年全国居民人均食品消费达 6084 元,占居民人均消费支出的 28.2%,是居民核心消费板块。

生鲜零售市场概览。中国生鲜消费稳步增长,构建万亿级赛道。根据 Euromonitor 数据统计,2019 年我国生鲜消费同比稳步增长 5.1%至 5 万亿元,Euromonitor 预计市场规模到 2022 年有望进一步增长至近 5.4 万亿元。另据国家统计局数据显示,2019 年全国居民人均食品消费达 6084 元,占居民人均消费支出的 28.2%,是居民核心消费板块。

疫情如何影响生鲜电商发展和竞争格局?新冠疫情剧烈扭转了用户的生鲜消费习惯。我们看到用户在疫情期间的生鲜电商客单价有大幅的提升,虽然国内疫情逐步控制后客单价有一定程度回落,但是仍然高于疫情前水平。疫情期间生鲜购买渠道的强行切换,提升了生鲜电商的补贴效率和营销投产比,推动了资本对细分赛道头部玩家的集中加注,也加速了巨头入场进行整合的速度。

生鲜零售市场概览。中国生鲜消费稳步增长,构建万亿级赛道。根据 Euromonitor 数据统计,2019 年我国生鲜消费同比稳步增长 5.1%至 5 万亿元,Euromonitor 预计市场规模到 2022 年有望进一步增长至近 5.4 万亿元。另据国家统计局数据显示,2019 年全国居民人均食品消费达 6084 元,占居民人均消费支出的 28.2%,是居民核心消费板块。